Prezenta lucrare este structurata in 6 capitole,fiecare fiind bine asezat si evidentiind punctele esentiale intelegerii temei propuse.Doresc sa prezint detaliat rentabilitatea ,analiza rentabilitatii si fiecare dintre ratele de rentabilitate aplicate la o societate,pentru o exemplificare amanuntita a problematiic economico-financiare intr-o intreprindere.

Am descris obiectivul rolul,necesitatea analizei rentabilitatii,precum si continutul procesului de analiza economico-finanaciara a intreprinderii,toate in capitolul 1.

Capitolul 2 cuprinde teoriile financiare si evidentiaza fiecare dintre ratele rentabilitatii,iar capitolul 3 reliefeaza notiunile sisituatiile actuale referitoare la piata asigurarilor si potentialul Romaniei de a ajunge la nivelul societatilor de asigurare ale uniunii europene.

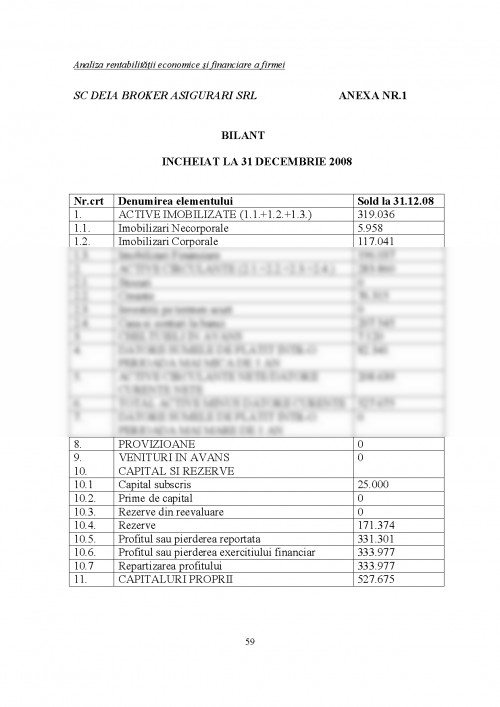

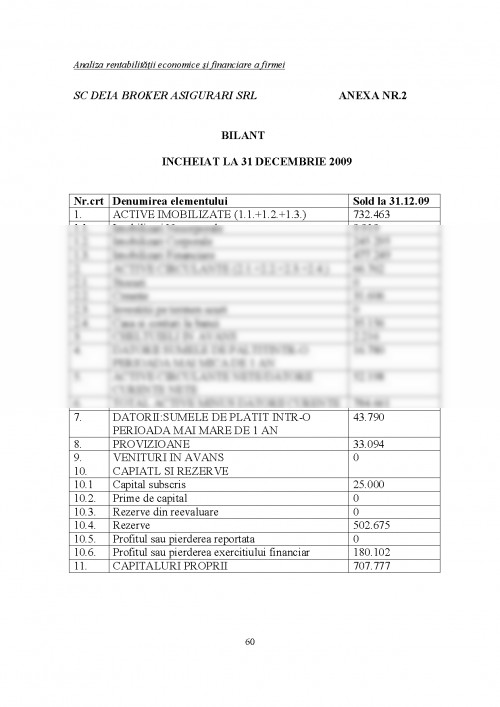

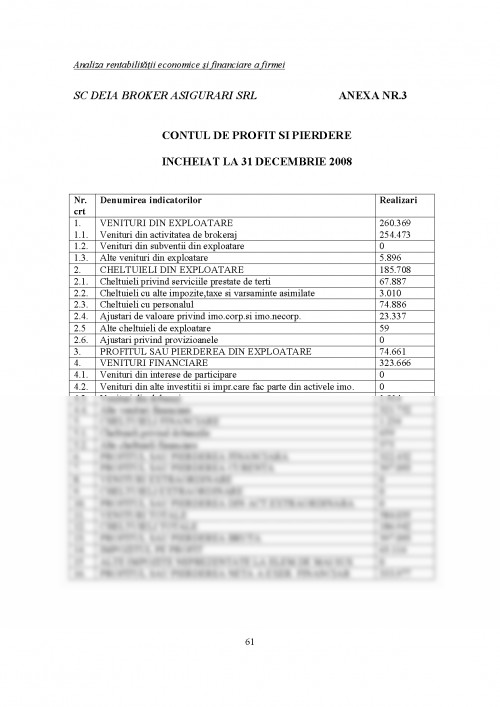

Partea esentiala a lucrarii se concentreaza in studiul de caz,care prezinta situatia financiara si analiza rentabilitatii in cadrul unei intreprinderi .

Activitatea oricărei firme, în contextul reformei și al tranziției la economia de piață, se desfășoară într-un mediu dinamic și agresiv. În general, tranziția, reprezintă o perioadă de așezare a lucrurilor și conceptelor în ordinea lor firească, deci o schimbare, cu grija firească privind adaptarea noilor structuri la cerințele economiei de piață în condiții concurențiale tot mai aspre și mai bine definite (legiferate). Problemele fundamentale cu care se confruntă fiecare firmă vizează, în principal, stabilirea și consolidarea locului pe care aceasta îl ocupă în spațiul economic concret în care activează, obiectivul major spre care se îndreaptă, costurile implicate și șansele de izbândă. În acest context, firma este determinată să se raporteze permanent la cererea de

piață, trebuie să anticipeze mișcările concurenței, să-și autoevalueze resursele de care dispune și să acționeze în direcția creșterii eficienței utilizării acestora etc. În abordarea sistemică a problematicii firmei un rol deosebit revine analizei economico-financiare, ca instrument de supraveghere a activității și performanțelor acesteia.

Capitolul 1.Obiectul si metoda analizei economico-financiare

1.1. Obiectul analizei economico-financiare

În spațiul socio-economic în care activează, întreprinderea trebuie să-și probeze

permanent viabilitatea, capacitatea de concurență și adaptare, performanța economico -financiară. Toate acestea, își găsesc reflectarea în eficiența activităților care au la bază

determinări cantitativ-calitative ale factorilor producției, randamente maxime ale utilizării

acestora etc. Natura și importanța întreprinderii în economiile moderne, au constituit obiectul de studiu al numeroaselor lucrări de specialitate. Aproape în toate acestea, accentul nu mai este pus pe semnificația sociologică a întreprinderii, ci pe interpretarea socio-economică, sistemică, vizând tehnici declarate operaționale.

Întreprinderea reprezintă o entitate socio-economică de sine stătătoare, cu o

structură proprie delimitată în timp și spațiu, astfel încât partenerii săi sunt considerați că

fac parte din interiorul său, iar alții din exteriorul său. Pentru a fi viabile și pentru a putea

desfășura o activitate continuă în mediul lor instituțional, întreprinderile intră în relații de

intercondiționare cu factorii existenți în mediul lor ambiant, fiind susținute în demersul

economic de clienți, furnizori, forță de muncă, bănci, instituții guvernamentale și bugetare etc., cu intenția declarată să demonstreze că sunt capabile să desfășoare o activitate eficientă.

Delimitarea obiectului de studiu, constituie o problemă esențială a oricărei științe sau discipline științifice și constă in determinarea conținutului fenomenelor pe care le studiază și a sferei lor de acțiune, precum și în fixarea raporturilor de condiționare cu celelalte științe care cercetează fenomene și procese din domenii de activitate conexe.

Problema gestionării și administrării întreprinderii, indiferent de obiectul de activitate și de scopul propus, este complexă. Aprecierea diferențelor de performanță depinde de natura întreprinderii, de sistemul instrumentelor utilizate în gestionarea patrimoniului.

1.1.1. Definirea obiectului analizei economico-financiare

Stabilirea obiectului de studiu al oricărei științe este o problemă componentă a clasificării științelor. Potrivit clasificării științelor, analiza activității economico-financiare, funcție de obiectul său, face parte din grupa științelor sociale. Ca disciplină științifică, analiza s-a afirmat în viața socială și economică, unde a contribuit și contribuie la progresul societății, inspirând prin metoda sa încredere în acțiunile viitoare. De-a lungul timpului ca și alte științe, analiza și-a revizuit conceptele și terminologia, modalitățile de calcul și tehnicile aplicative, dar și-a păstrat nealterată construcția teoretică închegată rațional, având orizontul deschis spre orice prefacere și înnoire.În întregul ei conținut, analiza îmbină armonios, teoria abstractă cu realitatea fenomenelor studiate și furnizează informații multiple asupra activitățiieconomico-financiare la nivel micro și macroeconomic. Analizei îi revine sarcina, ca prin metodele, procedeele și tehnicile pe care le utilizează, să concure la descoperirea mecanismelor factoriale, a intimităților cauzale ale fenomenelor cercetate și pe această bază să permită diagnosticarea stării acestora în scopul fundamentării acțiunilor de reglare și funcționare stabilă și eficientă a întreprinderii în sistemul economiei de piață.

Întreprinderea își desfășoară activitatea fiind influențată de o serie de factori externi (economici, sociali, politici, tehnologici, ecologici etc.), asupra cărora nu poate avea o influență directă, deoarece evoluția acestora nu este controlabilă la nivel microeconomic. În schimb, ea poate acționa și influența asupra elementelor discreționare ale mediului economic (clienți, furnizori, competitori etc.), amortizându-le într-o anumită măsură efectele. Analiza activității societăților comerciale cu caracter industrial, este o disciplină științifică al cărui obiect de studiu îl constituie procesele și fenomenele economico-financiare legate de activitatea industrial-productivă a acestora.

1. Balu Mariana Elena - Analiza economico-financiară-Teorie și aplicații practice, București, Editura Fundația România de Mâine, 2007

2. David Iulia - Rentabilitatea în sistem de performanțe economico-financiare ale întreprinderii, București, Editura ASE, 2003

3. Dragotă Victor, Dragotă Mihaela - Abordări practice în finanțele firmei, București, Editura IRECSON, 2005

4. Gheorghiu Alexandru - Analiza economico-financiară la nivel microeconomic, București, Editura Economică, 2004

5. Stancu I. - Finanțe - Editura Economică, București, 1997

6. Moroșan Iosefina - Analiza economico-financiară, București, Editura Fundația România de Mâine, 2006

7. Onofrei Mihaela - Management financiar, București, Editura C.H.Beck, 2006

8. Stroe Radu - Gestiunea financiară a întreprinderii:note de curs și aplicații, București, Editura ASE, 2004

9. Vasile Ilie - Gestiunea financiară a întreprinderii, București, Editura Meteor Press, 2006

10. Vâlceanu Gheorghe, Robu Vasile - Analiza economico-financiară, București, Editura Economică, 2005

11. Vintilă Georgeta - Gestiunea financiară a întreprinderii, București, Editura Didactică și Pedagogică, 2005

12. www.bnro.ro

13. www.csa-isc.ro

14. www.mfinanțe.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.