Cuprins

- CAPITOLUL 1

- Consideratii generale privind activitatea de control fiscal

- 1.1 Conceptul de control financiar si control fiscal

- 1.2 Termeni de specialitate utilizati in activitatea de control fiscal

- CAPITOLUL 2

- Cadrul privind exercitarea activitatii de inspectie fiscala

- 2.1 Definitia, scopul si structura activitatii de inspectie fiscala

- 2.2 Tipuri de inspectie fiscala

- 2.3 Raspunderile si drepturile organelor de control

- 2.4 Drepturile si obligatiile contribuabililor pe timpul desfasurarii controlului fiscal

- CAPITOLUL 3

- Norme aplicabile activitatii de control fiscal

- 3.1 Codul etic al inspectorului de control fiscal

- 3.2 Norme de functionare a Activitatii de Control Fiscal

- 3.2.1 Planificarea activitatii de inspectie fiscala bazata pe analiza riscurilor

- 3.2.2 Gestiunea resurselor umane si repartizarea activitatilor de inspectie fiscala

- 3.3 Principiile obiective ale activitatii de inspectie fiscala si graficul procedurilor

- 3.3.1 Evaluarea managementului riscului si evaluarea sistemelor de control

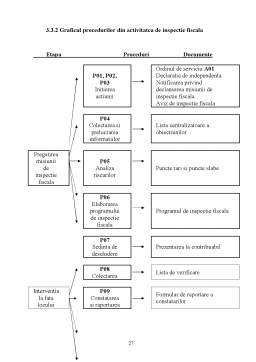

- 3.3.2 Graficul procedurilor din activitatea de inspectie fiscala

- CAPITOLUL 4

- Pregatirea misiunii de inspectie fiscala

- 4.1 Procedura P 01 - ordinul de serviciu

- 4.2 Procedura P 02 - declaratia de independenta

- 4.3 Procedura P 03 - notificarea privind declansarea misiunii de

- inspectie fiscala

- 4.4 Procedura P 04 - colectarea si prelucrarea informatiilor

- 4.5 Procedura P 05 - analiza riscurilor

- 4.6 Procedura P 06 - elaborarea programului de inspectie fiscala

- CAPITOLUL 5

- Desfasurarea actiunii de inspectie fiscala

- 5.1 Procedura P 07 - deschiderea interventiei la fata locului

- 5.2 Procedura P 08 - interventia la fata locului

- 5.2.1 Generalitati

- 5.2.2 Tehnici si instrumente de inspectie fiscala

- 5.3 Procedura P 09 – constatarea si raportarea deficientelor

- 5.3.1 Consideratii generale

- 5.3.2 Formular de raportare a constatarilor

- 5.4 Procedura P 10 – revizuirea documentelor de lucru

- 5.5 Procedura P 11 – sedinta de inchidere

- CAPITOLUL 6

- Raportul de inspectie fiscala

- 6.1 Procedura P 12 - elaborarea proiectului de raport de inspectie fiscala

- 6.2 Reuniunea de conciliere

- 6.3 Continutul raportului de inspectie fiscala

- 6.4 Formarea dosarului permanent

- 6.5 Avizarea actelor referitoare la inspectia fiscala

- 6.6 Difuzarea raportului de inspectie fiscala

- 6.7 Procedura P 17 - urmarirea recomandarilor

- CAPITOLUL 7

- Efectuarea inspectiei fiscale la SC Omega SRL

Extras din disertație

CAPITOLUL 1

CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL

1.1 Conceptul de control financiar si control fiscal

Indiferent de forma de organizare, statul si-a creat întotdeauna un sistem de control, având drept principale obiective urmarirea modului de realizarea a obligatiilor fiscale ale contribuabililor persoane fizice si persoane juridice.

Prin control, indiferent de natura acestuia (tehnic, economic, financiar, fiscal, vamal, etc.) se urmareste respectarea legislatiei în domeniul respectiv.

Astfel, trebuie cunoscute conditiile economice si financiare în care se desfasoara activitatea agentilor economici, în strânsa relatie cu cerintele si legitatile pietei.

Aceste cunostinte pot fi dobândite prin intermediul controlului, ca forma de cunoastere, ca functie a conducerii.

Controlul “este un factor care contribuie la mentinerea activitatii în situatia normala, la solutionarea cu inteligenta si competenta a problemelor privind dezvoltarea si modernizarea economica, în conditii de eficienta reala”.1

Avându-se în vedere continutul, obiectul sau sfera de cuprindere, apar forme diferite de control, respectiv : controlul tehnic, controlul economic, controlul financiar, controlul calitatii, controlul protectiei muncii, controlul comercial, controlul juridic, etc.

Modul cum se gestioneaza si se administreaza patrimoniul agentilor economici, care sunt rezultatele activitatii economico-sociale, intra în sfera de actiune a controlului financiar.

Controlul financiar se prezinta sub doua forme :

- Controlul financiar propriu al institutiilor publice si agentilor economici;

- Controlul financiar de stat exercitat de Ministerul Finantelor Publice.

Controlul financiar propriu al institutiilor publice si agentilor economici urmareste sa previna si sa constate eventualele abateri de la dispozitiile legale în vigoare, cu privire la gestionarea mijloacelor materiale si banesti. Acest tip de control se organizeaza sub forma controlului financiar preventiv si a controlului financiar de gestiune.

Controlul financiar de stat exercitat de Ministerul Finantelor Publice presupune “controlul administrarii si utilizarii mijloacelor financiare ale organelor centrale si locale ale administratiei de stat precum si ale institutiilor de stat, ale respectarii reglementarilor financiar-contabile în activitatea desfasurata de catre regii autonome, societati comerciale si alti agenti economici în legatura cu îndeplinirea obligatiilor fata de stat”.2

Organizarea controlului fiscal în tara noastra se realizeaza conform Legii nr. 64/15.04.1999 pentru aprobarea O.G. nr. 70/1997 privind controlul fiscal.

Controlul fiscal cuprinde “ansamblul activitatilor care au ca scop verificarea realitatii declaratiilor, precum si verificarea corectitudinii si exactitatii îndeplinirii, conform legii, a obligatiilor fiscale de catre contribuabili.” 3

Controlului fiscal sunt supuse persoanele fizice si juridice, române si straine, asociatiile fara personalitate juridica, carora, le revin obligatii fiscale.

Potrivit art. 3 din O.G. nr. 70/1997, publicata în Monitorul Oficial nr. 227 din 30.08.1997, cu modificarile aduse prin O.G. nr.62/29.08.2002, publicata în Monitorul Oficial nr. 646/20.08.2002, obligatiile fiscale cuprind:4

- Obligatia de a declara bunurile sau veniturile impozabile;

- Obligatia de a declara impozitele, taxele si contributiile datorate;

- Obligatia de a calcula si de a înregistra în evidentele contabile, la termenele prevazute, obligatiile fiscale;

- Obligatia de a calcula si de a înregistra în evidentele contabile, la termenele prevazute, impozitele, taxele si contributiile care se realizeaza prin stopaj la sursa;

- Obligatia de a calcula si de a înregistra în evidentele contabile, la termenele prevazute, orice obligatie ce revine din aplicarea legilor fiscale.

În vederea exercitarii oricarei forme de control trebuie sa existe un cadru organizatoric precis si de substanta, un sistem legislativ-normativ clar si concis, care sa cuprinda în principal :

- Stabilirea obiectului si functiilor controlului ;

- Stabilirea drepturilor si raspunderilor organelor de control;

- Stabilirea drepturilor si obligatiilor celor supusi controlului.

Obiectul controlului îl constituie examinarea modului în care se realizeaza sau s-a realizat programul fixat anticipat, precum si a modului cum se respecta principiile stabilite, cu scopul de a releva erorile, abaterile, lipsurile, deficientele, pentru a le remedia si evita în viitor.

Preview document

Conținut arhivă zip

- Control Fiscal.doc

Alții au mai descărcat și

INTRODUCERE Misiunea principală a orcarei administrații fiscale este de a colecta suma corectă a impozitelor și taxelor și a altor contribuții...

INTRODUCERE Controlul fiscal este instrumentul pe care îl au la îndemână puterile publice pentru supravegherea si determinarea prin metode si...

1.1.Obiectul de activitate În data de 28 august 2000, prin actul constitutiv al Soc. Com. RED SYSTEMS SA, cei 72 de acţionari prin încheierea de...

Introducere Începuturile şi necesitatea sistemului de control fiscal. Primele mărturii ale existenţei structurilor de control ale statului, în...

INTRODUCERE Evaziunea fiscală este unul din fenomenele economico-sociale complexe de maximă importanţă cu care statele de astăzi se confruntă şi...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...

1. SCURTĂ DESCRIERE A COLUMBIEI 1.1. ORGANIZARE TERITORIALĂ Columbia (spaniolă Colombia), oficial Republica Columbia este o țară din partea de...

CAPITOLUL 1 INSPECŢIA FISCALĂ 1.1 Rolul inspecţiei fiscale Inspecţia fiscală are ca obiect verificarea bazelor de impunere, a legalităţii şi...

Te-ar putea interesa și

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Începuturile şi necesitatea sistemului de control fiscal. Primele mărturii ale existenţei structurilor de control ale statului, în...

CAPITOLUL .I. CONCEPTUL DE CONTROL FISCAL 1.1. Definirea şi formele controlului fiscal Controlul fiscal cuprinde ansamblul activităţilor care au...

1 EVOLUTIA CONTROLULUI FINANCIAR IN ROMÂNIA 1.1 REPERE ISTORICE ALE CONTROLULUI FINANCIAR Indiferent de forma sa de organizare , statul si-a...

Capitolul I Caracterizare generală a impozitelor directe 1.1 Noţiune, elemnte tehnice şi funcţiile impozitelor directe Prin impozit se înţelege...

CAP. 1. CONSIDERAŢII GENERALE 1.1. Repere istorice După primul război mondial Franţa a trecut la impunerea indirectă (asupra cheltuielilor). La...

Cap 1. Caracterizarea generala a impozitelor indirecte 1.1. Notiuni, elemente tehnice si functiile impozitelor indirecte Din punct de vedere...