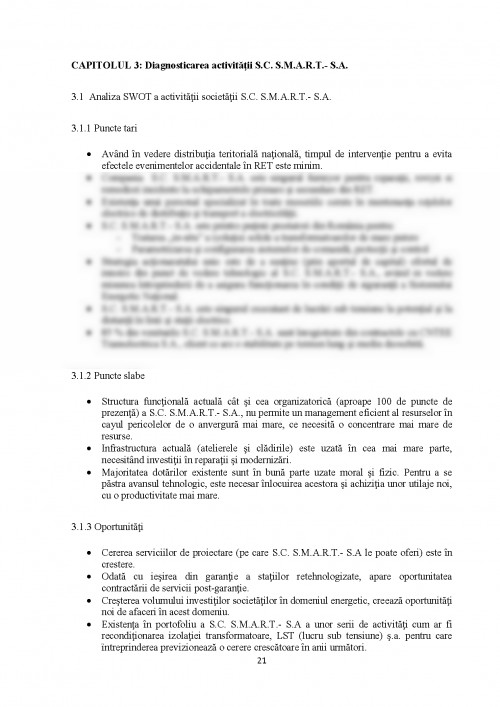

Introducere

Prin intermediul acestei lucrări mi-am propus scoaterea în evidență a modului în care informațiile situatiilot financiare sunt prezentate și valorificate pentru caracterizarea poziției financiare a întreprinderii, caracterizarea activității firmei și a performanțelor sale. Situațiile financiare ale întreprinderii reprezentad ce mai important mijloc prin careinformatiile contabile sunt puse la dispoziția decidentilor. Întreprinderea publică anual situațiile financiare, într-un mod cât mai explicit.

Lucrarea de față este destinată analizei economico-financiare a întreprinderii S.C.SMART-S.A., pe baza informațiilor ce se regăsesc pe site-ul întreprinderii cu privire la evidența contabilă și activitatea întreprinderii și în urma stagiului de practică pe care l-am desfășurat în cadrul acești companii, lucrarea fiind împărțită în 5 capitole

În primul capitol sunt prezentate noțiunile tereticeprivind diagnosticul întreprinderii, respectiv aspecte legate de necesitatea diagnosticării întreprinderii, diagnosticul financiar al acesteia, prezentarea indicatorilor din cadrul diagnosticului financiar (de trezorie, de stare financiară, de structura financiară). În cel de al doilea capitol am încercat să prezint pe scurt societatea S.C.SMART-S.A., a structirii organizatorice, evoluția principalilor indicatori ai activitaiti cât și pe cei economico financiari din perioada 2011-2013

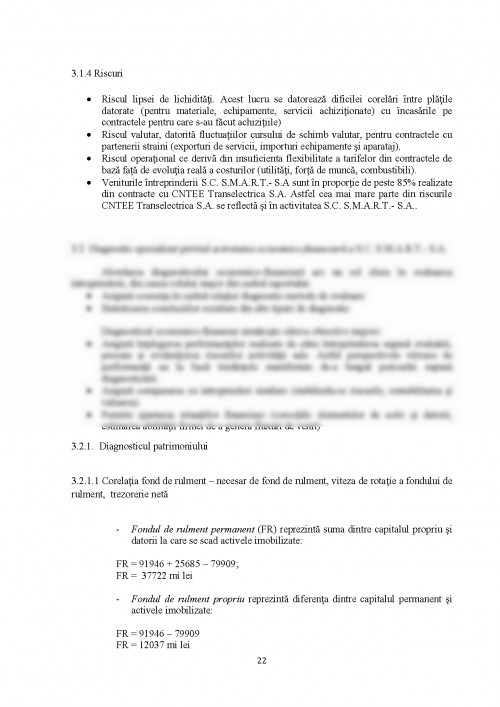

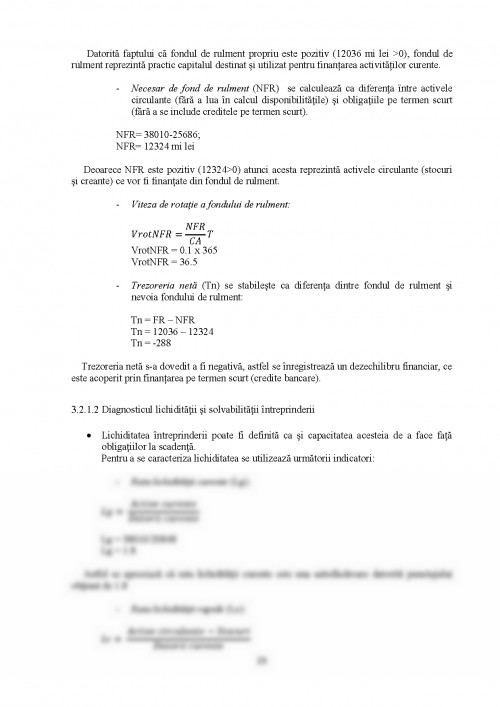

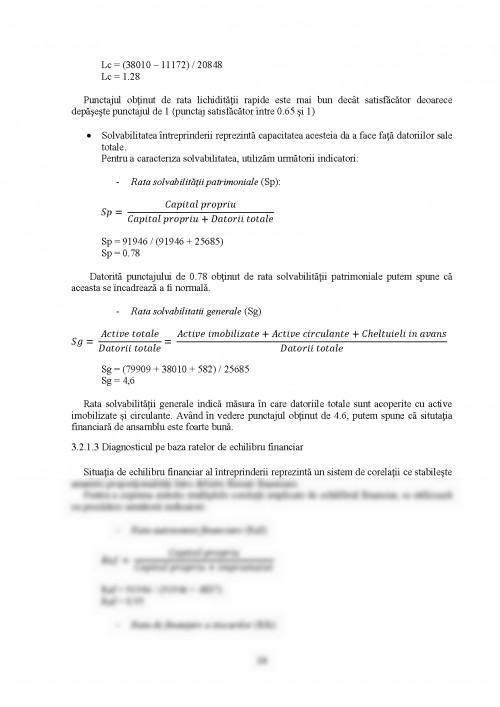

În capitolul al III-lea am am abordat în mod concret diagnosticul activității S.C.SMART-S.A.,. În acest capitol am inclus analiza SWOT cât și diagnosticul specializat privind activitatea economico financiară a sa în cadrul căruia am inclus diganosticul patrimoniului, cel al rentabilității cât și analiza riscului de faliment.

În penultimul capitol am încercat să propun anumite activiati de îmbunătățire a activității firmei cât și de creștere a eficentei sale economice cu exemple clare pe care le.am observat în cadrul firmei.

În încheiere am concluzionat aspectele cele mai importante referitoare la analiza capitolelor.

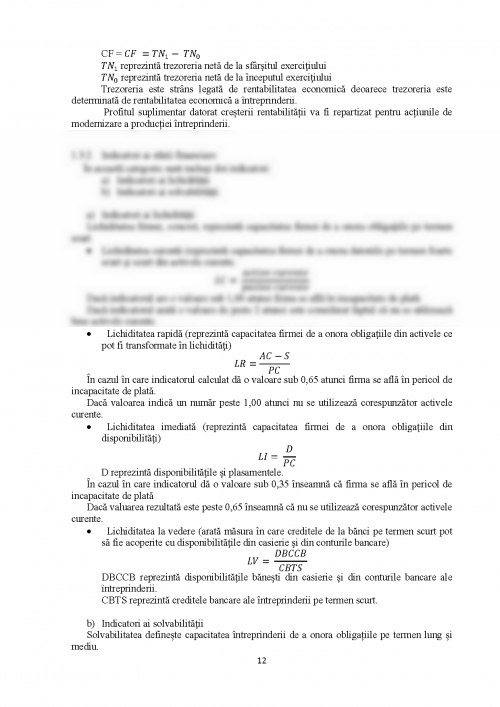

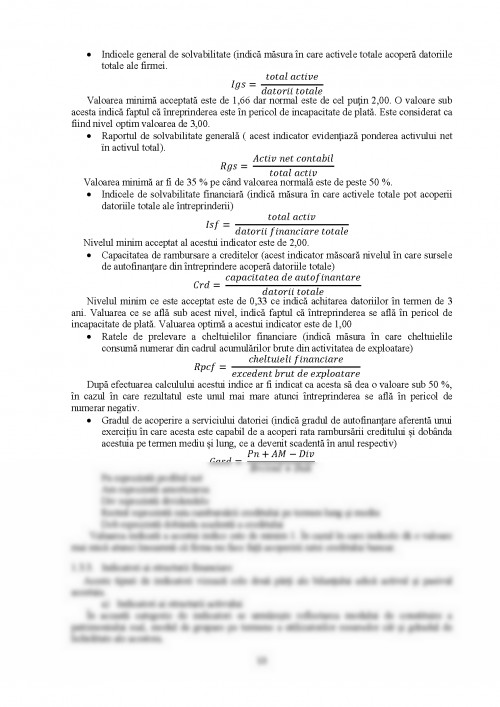

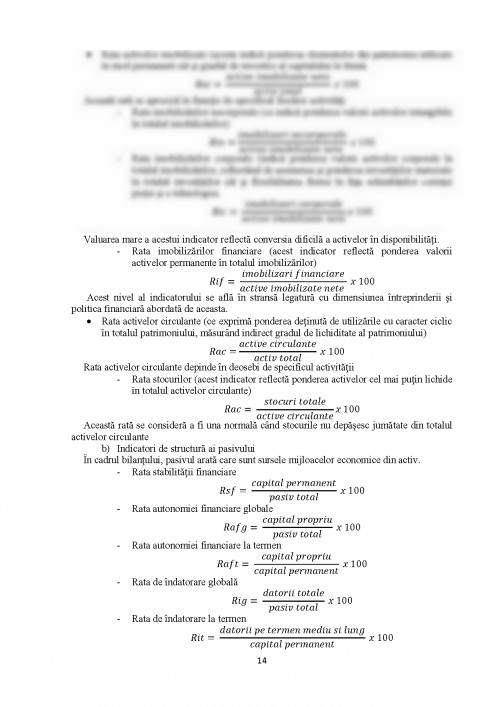

CAPITOLUL 1: Considerații teoretice privind diagnosticarea firmei

1.1.Necesitatea diagnosticării întreprinderii

Ca și activitate practică, analiza de ansamblu a firmei are un caracter permanent indiferent dacă este realizată de un compartiment din interiorul firmei, sau de un organism și nu reprezintă un scop în sine, ci este un mijloc utilizat pentru atingerea unor obiective, oferind soluții pentru a se fundamenta în mod corespunzător deciziile.

Realizare oricărui obiectiv, indiferent de complexitate din activitatea firmei nu se realizează prin analiza acestuia ci mai ales pe baza acțiunii factorului uman, utilizând diagnosticul stabilit, concluziile desprinse ce dirijează eforul pentru a avea efecte maxime.

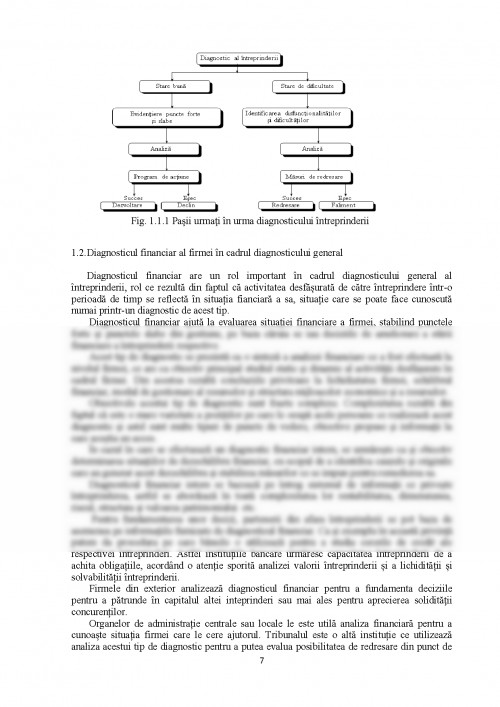

Așadar diagnosticul general al întreprinderii are ca și obiectiv principal evidențierea „stării de sănătate a firmei” fără a propune aplicarea deciziilor și a programului de redresare. Rolul acestui diagnostic nu este unul pasiv ci indică direcțiile strategice pe care trebuie să se axeze întreprinderea pe viitor, oferind informații despre punctele forte și punctele slabe, despre șansele de viitor ale întreprinderii și despre riscurile posibile.

Activitatea legată de diagnosticul firmei este realizată de conducerea întreprinderii, de specialiști interni și externi și de cadrele abilitate din cadrul acesteia. Cele mai mari șanse de realizare a unui diagnostic util o au specialiștii interni și externi.

În funcție de scop, diagnosticul întreprinderii se poate restrânge la anumite probleme sau poate fi extins și privit ca și diagnostic global.

Indiferent de activitatea întreprinderii, se impune efectuarea cu regularitate a diagnosticului pentru a conoaște în mod continuu starea de sănătate a acesteia.

Din punct de vedere practic apar situații în care firma se confrută cu anumite dificultăți grave ce necesită un diagnostic mai complex în cadrul „procedurii de alertă” ce este inițiată de Curtea de Conturi, de tribunal sau este trecută în regim de supraveghere dacă întreprinderea este cu capital majoritar de stat sau cu capital integral de stat.

Diagnosticul general, cuprinde mai multe caracterisitici, cei 5 M dupa cum se face referire și în litaratura de specialitate:

- Man (omul) este reprezentat de potențialul angajaților (compentențe, calitate, dimensiune)

- Money (bani) ce vizează problemele financiare

- Marchandise (marfa) ce evidențiază starea produselor sau a serviciilor prestate de întreprindere (cantitate, stocuri, calitate)

Evaluarea din punct de vedere financiar a întreprinderii este practic rezultatul procesului de diagnsticare și evaluare, ce apare ca un proces strategic ce este utilă mai ales în cazul negocierii întreprinderii.

Operațiunea de evaluare se desfășoară în viziunea contabilă ca o evoluție statică, urmărind intreprindecera ca un patrimoniu ce este compus din elemente independente a căror sumă reprezintă valuarea ce constituie firma ca pe o investitie complexă, valuare ce este dată de suma veniturilor viitoare de realizat a întreprinderii.

Valuarea întreprinderii este privită din punct de vedere practic ca și situația sa concurențială, calitatea serviciilor sau a produselor, climatul social, modul de gestionare și calitatea sa, competența personalului.

Pentru a realiza diagnosticul firmei ar trebui parcurse cel puțin câteva etape:

- Analiza întreprinderii

- Analiza mediului intern a întreprinderii (produse, angajați, active, pasive)

- Analiza mediului extern a întreprinderii (concurența, piața, clienții)

1. Băileșteanu Gh, 1997, Diagnostic, risc și eficiență în afaceri, Timișoara, Editura Mirton,

2. Cristea H., Ștefănescu N., 1996, Gestiunea financiară a întreprinderii, Timișoara, Editura Mirton

3. Cristina L., 2013, Bazele contabilitatii, Bucuresti, Editura ASE

4. Mirela P., Daniela A., 2012 , Contabilitate financiara, Bucuresi, Editura ASE

5. Parvu Fl., Vasile Deac, 2013, Management, Bucuresti, Editura A.S.E

6. Parvu Fl., Stanescu A., 2012, Management, Bucuresti, Editura A.S.E.

7. Parvu Fl., Olaru S., 2008, Managementul Intreprinderii, Bucuresti, Editura Lumina Lex

8. Parvu Fl., Nedelea S., 2008, Managementul Organizatiei, Bucuresti, Editura A.S.E.

9. Parvu Fl., Pricop M., Bigu C., 2003, Managementul Intreprinderii, Bucuresti, Editura Tribuna Economica

10. Silvia Sumedrea, 2012, Managementul organizatiei, Bucuresti, Editura ASE

Webografie

1. http://www.smart-sa.ro

2. http://www.transelectrica.ro

3. http://www.dex.ro

4. http://www.risco.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.