Extras din disertație

INTRODUCERE

Din totdeauna a existat şi va exista o discrepanţă între teorie şi practică. Astfel teoreticienii sunt aspru criticaţi de practicieni că nu se apleacă asupra practicii, în timp ce practicienii nu “văd” mai încolo de domeniul lor de competenţă, chiar dacă ei sunt şi experţi. În ceea ce priveşte contabilitatea, i se reproşează că nu este flexibilă, că nu este receptivă la nou, că nu oferă informaţii credibile şi la momente oportune etc.

La fel ca în oricare alt domeniu şi în cazul contabilităţii adevărul este undeva la mijloc; atât teoreticienii cât şi practicienii se caută unii pe alţii şi toate acestea datorită banilor şi a respectului în cadrul profesiei.

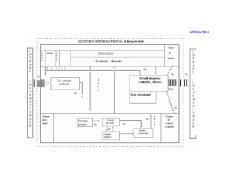

Avalanşa informaţională la care suntem astăzi martori nu ocoleşte sistemul informaţional contabil al întreprinderii moderne. Acesta este motivul pentru care am considerat să prezint pe parcursul primului capitol care sunt implicaţiile tehnologiilor informaţionale asupra contabilităţii, care sunt influenţele asupra profesiei contabile şi asupra sistemului informaţional contabil, precum şi viitorul profesiei într-o societate global informaţională.

La începutul anilor ’70, după scăderea considerabilă a preţurilor la echipamentele electronice, contabilitatea a construit un domeniu deosebit de receptiv la aplicarea informaticii în întreprinderi. Avem în vedere chiar denumirea EAM-urilor (Electronical Accounting Machine) special concepute pentru contabilitatea întreprinderii. Astăzi nu exista organizaţie care să nu folosească un produs informatic pentru contabilitate, datorită multitudinii de probleme de rezolvat, a preţurilor accesibile şi nu în ultimul rând a interesului manifestat pentru o informaţie contabilă de calitate şi la timp. De aceea, având în vedere actualitatea acestui subiect, utilizarea produselor informatice în domeniul contabilităţii constituie cel de-al doilea capitol al lucrării.

Evaluarea tehnică şi profesională a produselor informatice constituie cel de-al treilea capitol, în care analizăm problemele structurii interne a unui sistem informatic, a evaluării calităţii şi evaluării profesionale a produselor informatice ca active necorporale. La prima vedere, acest capitol pare să nu aibă legătură cu profesia contabilă. Totuşi, există o legătură indirectă deosebit de evidentă, deoarece majoritatea profesioniştilor contabili au calitatea de evaluatori, ceea ce înseamnă că ei trebuie să fie pregătiţi şi pentru evaluarea activelor necorporale de natura produselor informatice şi a modului de organizare a sistemelor informaţionale contabile.

Conţinutul acestui capitol este cu atât mai important, cu cât întreprinderea dezvolta produse informatice pentru utilizatori interni şi externi, sprijinindu-i pe cei care vor să se familiarizeze cu antecalculaţiile utilizate de întreprinderi pentru dezvoltarea de produse informatice pentru nevoi proprii şi pentru alţi beneficiari.

Aceste trei capitole constituie prima parte a lucrării, intitulate Teoria produselor informatice şi, după cum se observă, oferă o imagine de ansamblu asupra celor ce se întâmplă în sistemul informaţional contabil al întreprinderii moderne, asupra utilizării produselor informatice în domeniul contabilităţii şi asupra evaluării sistemelor şi produselor informatice.

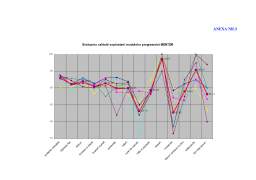

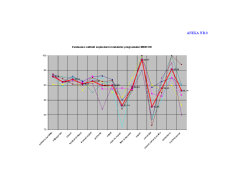

Partea a doua a lucrării reprezentând capitolul al IV-lea este rezervată practicii privind studiul calităţii exploatării produsului informatic în bază MENTOR.

Pentru aceasta am ales sa dezvoltăm mai mult atât modulele principale ale programului WinMENTOR, cât şi pe cele secundare (unele dintre ele fiind în stadiul de dezvoltare), făcând un studiu la 32 de entităţi economice, pentru a afla gradul de satisfacere a fiecărei entităţi în parte privind produsul informatic.

În ceea ce priveşte componenţa programului WinMENTOR am constatat că acesta a evoluat şi s-a extins tot mai mult în ultimul timp, acesta constituind un aspect favorabil atât pentru utilizatorii programului, cât şi pentru deţinătorii acestui program.

Cu alte cuvinte, în încheiere, o caracterizare rapidă a acestui program, făcută în câteva cuvinte, este următoarea: complet, corect, prietenos şi facil.

Capitolul I.

IMPLICAŢIILE UTILIZĂRII TEHNOLOGIILOR INFORMAŢIONALE ASUPRA CONTABILITĂŢII

1.1 Impactului TI asupra domeniului contabilităţii

Rezumat:

Le developpement des systemes informatiques comptables, premierement, a ete limite ă l 'informatisation des procedures comptables sans de la production leurs modification essentielle. Cet developpement a permet obtenir des avantages considerables en ce qui concerne vitesse de preparation et la correction de cette preparation, la reduction des couts, mais elle n'a produit pas aucune mutation des regles et mecanismes comptables.

Progresele înregistrate în domeniul TI, impactul pe care acestea îl au asupra diferitelor domenii de activitate, perioada lungă scursă de la începuturile informatizării contabilităţii şi experienţa acumulată în domeniu ne determină să formulăm o întrebare : Este momentul să se încerce adaptarea contabilităţii la TI, la informatică în special, să se pună în discuţie întregul sistem contabil, inclusiv metoda contabilă?

în prezent, relaţia dintre contabilitate şi informatică a fost una de influenţare într-un singur sens: informatica s-a adaptat la contabilitate. Dezvoltarea sistemelor informatice contabile s-a limitat la informatizarea procedurilor contabile, fără să se producă vreo modificare a lor, sau oricum vreuna esenţială. Acest fapt a permis obţinerea de avantaje considerabile în ce priveşte viteza de prelucrare şi corectitudinea prelucrărilor, diminuarea costurilor dar s-a limitat aici, fără a crea nici o mutaţie n ceea ce priveşte regulile şi mecanismele contabile.

Pierre Lassegue afirma că „informatica va determina o transformare totală a contabilităţii, nu doar pentru că procedura sa va fi modificată, ci pentru că ea va înceta să mai fie o funcţie autonomă a întreprinderii, pentru a fi integrată într-un sistem general de prelucrare a informaţiilor".

Contabilitatea, obiectivele, principiile, normele şi metodele sale nu sunt imuabile, ele avându-şi sursa în mediul economic, politic şi social aflat într-o perpetuă evoluţie, puternic influenţat astăzi de tehnologiile informaţionale.

Demersul analizei impactului TI asupra domeniului contabilităţii trebuie să pornească de la rolul contabilităţii, contabilitatea nefiind un scop în sine. Ea poate fi considerată un „instrument" pentru satisfacerea cerinţelor utilizatorilor în luarea celor mai bune decizii şi de a ajunge la cea mai bună alocare a resurselor. Direcţiile de dezvoltare a contabilităţii derivă din studiul obiectivului contabilităţii şi presupune analiza principiilor, normelor, metodelor şi procedeelor contabile ce duc la atingerea obiectivului propus.

Pe alt plan, studiul tendinţelor în contabilitate poate fi abordat în contextul evoluţiei sistemelor informaţionale, urmărindu-se trei aspecte:

- contabilitatea ca instrumente de descriere şi modelare a întreprinderii, calitate repusă în discuţie în mod constant de evoluţia întreprinderii şi a mediului său economic, social şi tehnologic, în acest sens, trebuie identificate direcţiile de evoluţie ce se manifestă în cadrul întreprinderii moderne şi a lumii afacerilor în general;

Preview document

Conținut arhivă zip

- Implicatiile Utilizarii Tehnologiilor Informationale asupra Contabilitatii

- ANEXE.doc

- dizertatienoua.doc

- pagina titlu.doc

- Prezentare disertatie.ppt

- prima pagina.doc

Alții au mai descărcat și

Introducere La ora actuală, întreprinderea modernă şi sistemul său informaţional contabil sunt subiecte dezbătute aprins în literatura de...

Baze de date multimedia Definirea conceptelor. Aplicatii. Data base - baza de date - este un grup de fisiere în care este înregistrata o multime...

Aplicatii client server Studiu de caz- Solutie de gestiune a Resurselor Umane si Salarizarii Solutiile de gestiune economica Mobius, sunt...

RETELE WIRELESS Introducere Cresterea popularitatii retelelor wireless a determinat o scadere rapida a pretului echipamentelor wireless...

“Feedback-ul este ceea ce lipsea din stiinta, in afara lui Newton”, spunea omul de stiinta britanic Steve Grand. “Noi credeam ca este un fenomen...

Programul realizeaza determinarea procesului de incalzire ,respectiv racire intr-o camera si a timpului (maxim respectiv minim) in functie de trei...

I. INTRODUCERE Dezvoltarea ştiinţei a demonstrat că cele mai spectaculoase progrese se obţin prin cercetare pluridisciplinară, situată la graniţa...

Scheme Hidraulice Prima schema Hidraulica este in figura 1: Figura 1 A doua schema hidraulica este in figura 2 : Figura 2 A treia schema...

Te-ar putea interesa și

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

CAPITOLUL I IMPORTANŢA SECURITĂŢII FINANCIAR- CONTABILE ÎN ACTIVITATEA ORGANIZAŢIILOR ROMANESTI Capitolul subliniază rolul informaţiei în...

CAPITOLUL I EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI O nouă societate s-a născut şi tinde să devină parte integrantă din viaţa noastră....

Integrarea tehnologiilor informaționale în domeniul financiar contabil Tehnologiile informaţionale şi de comunicaţie sunt folosite la nivel...