Extras din disertație

INTRODUCERE

Lucrarea de faţă se ocupă în esenţă cu studiul principiilor auditului financiar-contabil, al metodelor, tehnicilor şi probelor ei de lucru, atât din punct de vedere teoretic, cât şi din punct de vedere practic, aplicativ.

Problematica contabilă abordată în cadrul lucrării pune în evidenţă obiectivele şi factorii organizării materiale şi formale a auditului financiar – contabil.

În conţinutul lucrării sunt integrate elemente semnificative din directive, standarde şi reglementări contabile la zi din ţara noastră.

Primul capitol intitulat “Abordări conceptuale şi aprofundări privind metode, tehnici şi probe de audit financiar” cuprinde definirea conceptului de audit financiar-contabil, o scurtă prezentare a evoluţiei auditului atât în lume cât şi în România, sunt prezentate metodele, tipurile de proceduri utilizate pe faze ale procesului de audit financiar dar şi probele de audit financiar obţinute de auditorii financiari în funcţie de procedurile de audit financiar utilizate.

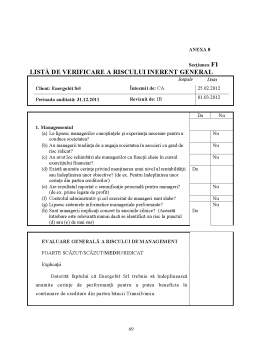

Cel de-al doilea capitol, intitulat “Auditul financiar -contabil al datoriilor comerciale la

S.C. ENERGOBIT S.R.L.” cuprinde, în primul rând, detalii privind echipa de auditori ce a realizat în cadrul societăţii S.C.”ENERGOBIT” S.R.L., în perioada 01.03.2011 - 15.05.2011, o misiune de audit pe tema “Auditul financiar -contabil al datoriilor comerciale”.

În continuarea capitolului am inserat informaţii cu privire la lucrările preliminare efectuării auditului financiar-contabil şi informaţii privind societatea analizată în cadrul lucrării, constiuirea, forma juridică şi obiectul de activitate ale acesteia. Continuând studiul de caz efectuat asupra societăţii, am parcurs etapele de executare efectivă a misiunii de audit financiar-contabil privind datoriile comerciale în cadrul societăţii.

De asemenea, am efectuat cercetarea asupra controlului situaţiilor financiare, respectiv a datoriilor comerciale şi am sintetizat concluziile într -un raport de audit.

Ultima parte a lucrării intitulată “Concluzii”, cuprinde concluziile şi propunerile emise de către echipa de auditori asupra misiunii de audit realizată în cadrul societăţii S.C. “ENERGOBIT” S.R.L.

CAPITOLUL 1

Abordări conceptuale şi aprofundări privind medode, tehnici şi probe de audit financiar

1.1. Apariţia şi evoluţia auditului financiar (atât în lume cât şi în România)

1.1.1. Evoluţia auditului financiar pe plan mondial

Originea meseriei de auditor este foarte veche cu toate că nu a fost cunoscută sub această denumire, deoarece, în mărturiile timpului, istoria contabilităţii era similară cu istoria economică.

După unii autori primele registre şi documente contabile au apaţinut civilizaţiei babiloniene, prima care a început să reglementeze activităţile de comerţ.

În antichitate, obiectivul principal al evidenţei contabile îl constituia protejarea integrităţii averilor. Scopul principal al auditului îl constituia prevenirea unor acte de fraudă a persoanelor însărcinate cu administrarea banilor publici.

În Europa, auditul conturilor a fost atestat pentru prima dată ca practică curentă în Grecia antică şi apoi în Imperiul Roman.

În Roma antică, o mare importanţă o deţineau questorii, care aveau sarcina să se informeze şi să controleze conturile magistraţilor din Imperiul Roman. Această practică se realiza prin informarea şi verificarea verbală a fondurilor, prin ascultarea opiniilor mai multor persoane, ceea ce dă naştere la tehnica auditului.

Din secolul al XX-lea, au început să se emită legi prin care să fie recunoscută oficial importanţa verificării prin audit şi chiar se impune obligativitatea ei precum şi a publicării bilanţului, pentru ca acesta să redea „o imagine fidelă şi exactă” a patrimoniului.

În America, apariţia şi dezvoltarea profesiei de auditor a fost influenţată de evoluţia auditului din Marea Britanie, în primii ani ai secolului al XX-lea această profesie dezvoltându-se ca o profesie de sine stătătoare. Au început să fie utilizate ca proceduri, “testele de audit” şi din ce în ce mai frecvent verificările prin sondaj. În acelaşi timp s-a introdus tehnica verificării tranzacţiilor prin confirmări de la terţi.

Profesia de auditor financiar a căpătat noi valenţe în anul 1933, când Bursa din New York a impus companiilor importante să-şi prezinte situaţiile financiare certificate de către un contabil independent şi să anexeze raportul de audit . Raportul de audit a devenit astfel un element obligatoriu al situaţiilor financiare pentru companiile cotate la Bursă.

Bibliografie

1. Arens şi Loebbecke – Audit. O abordare integrată, editia a 8 – a, Editura ARC , Cişinău, 2003

2. Aureliana Roman; Eugeniu Ţurlea – Audit financiar. Misiuni de asigurare şi servicii conexe, Editura Econimică, Bucureşti, 2012

3. Tatiana Dănescu – Proceduri şi tehnici de audit financiar, Editura Irecson, Bucureşti, 2007

4. Tatiana Dănescu – Audit financiar. Convergenţe între teorie şi practică, Editura Irecson 2007

5. Dobroţeanu L.; Dobroţeanu C. – Audit. Concepte şi practici, Editura Economică, Bucureşti, 2002

6. Marin Toma – Iniţiere în auditul situaţiilor financiare ale unei entităţi, Editura CECCAR, Bucureşti, 2005

7. Brezeanu. P.; Poantă D.; Braşoveanu I.; Tătaru V.; Morariu V.; Novac L.; Triandafil C. – Audit financiar: Repere metodologice, etice şi istorice; Reglementări internaţionale (ISA) – extrase, Editura Cavallioti, Bucureşti, 2008

9. Ana Morariu, Eugeniu Ţurlea – Audit financiar contabil, Editura Ecomonică, Bucureşti, 2001

10. Manual de Standarde Internaţionale de Audit şi Control de Calitate. Audit financiar 2009; Editura IRECSON 2009

11. Codul etic; Editura IRECSON 2010

12. Norme minimale de audit, Editura Economică, Bucureşti, 2001

13. Norme naţionale de audit - CECCAR, Bucureşti, 1999

14. Norme de audit financiar şi certificare a bilanţului contabil nr. 1/1995, CECCAR, Bucureşti

15. Ghid privind auditul calităţii, Editura Irecson, Bucureşti, 2010

16. www.cafr.ro

17. www.revista.cafr.ro

Preview document

Conținut arhivă zip

- Metode, Tehnici si Probe de Autit Financiar.doc

Alții au mai descărcat și

3.1.Accesul mijloacelor si al personalului pentru interventie in caz de incendiu se asigura in permanenta la toate: a) constructia unitatii cu...

Masuratorile directe de aceeasi precizie, reprezinta un volum important de lucrari, executate pe teren în cadrul activitatilor geodezice,...