Cuprins

- Introducere 3

- Capitolul 1 - Controlul fiscal. Noţiuni generale 5

- 1.1 Obiective, funcţii 7

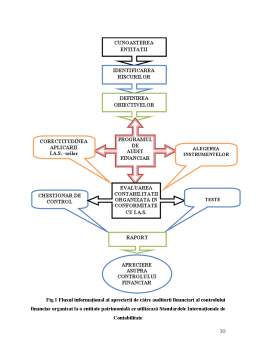

- Capitolul 2 - Metodologia de exercitare a controlului fiscal 17

- 2.1 Etapa programării activităţii de control fiscal 17

- 2.2 Etapa pregatirii actiunii de control fiscal 19

- 2.3 Etapa efectuării controlului fiscal 22

- 2.4 Etapa întocmirii actelor de control fiscal 23

- Capitolul 3 - Conceptul de audit. Activitatea de audit. 29

- 3.1 Clasificarea şi domeniile de aplicare ale auditului 30

- 3.2 Principii de bază privind auditarea. Caracteristicile auditului. 31

- Capitolul 4 - Metode şi tehnici utilizate în auditul fiscal 33

- 4.1 Metode utilizate în auditul fiscal 33

- 4.1.1 Metoda confirmării directe 33

- 4.1.2 Metode suplimentare de verificare a conturilor anuale 35

- 4.1.3 Metoda examinării evenimentelor posterioare închiderii exerciţiului financiar 38

- 4.2. Tehnici utilizate în auditul fiscal 41

- 4.2.1 Tehnica sondajului 41

- 4.2.2 Tehnica observării fizice 42

- 4.2.3 Tehnica interviului 44

- 4.2.4 Tehnica examinării analitice 45

- 4.2.5 Tehnica testării sistemelor şi conturilor semnificative 47

- 4.2.6 Tehnica examinării conturilor anuale 48

- Bibliografie 51

Extras din disertație

Introducere

În condiţiile globalizării, contabilitatea şi controlul de gestiune, evoluează în permanenţă, pentru a putea răspunde nevoilor în continuă schimbare ale managementului conducerii eficiente a fluxurilor economice. Astfel apare necesitatea implementării unor variante optime ale dezvoltării controlului în general şi a controlului financiar şi de gestiune în special, care să permită realizarea unor activităţi de monitorizare a actului economic şi a înregistrării operaţiunilor patrimoniale care angajează entitatea economică sau publică din toate punctele de vedere: etnic, social, investiţional, comercial, economic; pentru atingerea target-ului final de maximizare a profitului şi a întăririi poziţiei pe piaţa de capital şi pe piaţa afacerilor şi cucerirea altor pieţe de afaceri mai dezvoltate, fără a neglija însă, principalul segment motoriu al desfăşurării acestor strategii, care este clientul-consumătorul final şi nu în ultimul rând de a organiza aceste strategii şi activităţi mai bine; de a le conserva pe cele pozitive şi de a preveni şi elimina apariţia unor elemente perturbatorii negative generatoare de contravenţii şi infracţiuni economice, de evaziune fiscală şi gestiune frauduloasă, patrimonială şi materială, care să limiteze şi chiar să întrerupă fluxul activităţilor economice, până la falimentare, devalizare, dizolvare, lichidare sau crah financiar.

Aceste deziderate sunt pertinente în domeniul luării deciziilor, ale exercitării actului managerial de conducere şi care se concretizează, prin organizarea şi exercitarea unui sistem de control intern, cu toate formele lui de exprimare (control financiar preventiv, anticipat, ulterior, etc.), a unor proceduri de audit intern, contabil, financiar şi fiscal, precum şi a organizării şi efectuării anumitor lucrări de expertiză contabilă de către persoane sau societăţi profesioniste, specializate pentru clarificarea anumitor aspecte reclamate de litigii în care poate fi angrenată entitatea economică, de la organizarea sau neorganizarea acţiunilor de control de gestiune, auditare şi expertizare şi căile de realizare a acestor acţiuni pentru eficientizarea actului de conducere managerială.

Capitolul 1 - Controlul fiscal. Noţiuni generale

Controlul fiscal, prin acţiunile practice ale statului sau ale persoanelor cu sarcini de conducere din entităţile economice, reprezintă prin rezultatele sale, una din cele mai importante surse de informaţii necesare desfăşurării, în condiţii de maximă eficienţă, a acţiunii de management general. Principalul scop, atât la nivelul instituţiilor statului cât şi la nivelul conducătorului de activităţi economice, îl constituie stabilirea deciziilor optime pentru realizarea obiectivelor din programele propuse.

Controlul este un proces de măsurare a performanţei, de iniţiere şi întreprindere a unor acţiuni care să asigure rezultatele dorite.

Privit prin prisme diferite, controlul este considerat: funcţie a managementului – prin el fiecare manager vrea să se asigure că activitatea decurge conform programului prestabilit, că resursele sunt utilizate conform destinaţiei stabilite şi că în final performanţa reală va atinge sau va depăşi obiectivele fixate iniţial; atribut al conducerii – mijloc de perfecţionare a activităţii entităţilor publice şi private exercitat sub forme diferite de structuri organizate piramidal, cu responsabilităţi şi obiective clar precizate de lege; metoda de verificare a modului de gestionare a resurselor.

Controlul este acţiunea de stabilire a exactităţii operaţiunilor materiale, care se efectuează anticipat executării acestora, concomitent sau la scurt interval de la desfăşurarea operaţiunilor şi constă în a verifica dacă totul a fost efectuat în conformitate cu programul fixat, după ordinile date şi principiile stabilite. De asemenea, poate fi considerate o acţiune de control, supravegherea sistematică şi continuă a unei activităţi. Controlul se poate exercita personal sau cu ajutorul unor aparate speciale de control.

Privit drep componentă a controlului economic – are ca obiectiv cunoaşterea de către stat a modului cum sunt administrate mijloacele materiale şi financiare, de către societăţile comerciale, publice, modul de realizare şi cheltuire a banului public, urmăreşte asigurarea şi consolidarea echilibrului financiar, asigurarea eficienţei economicofinanciare, dezvoltarea economiei naţionale şi serveşte unui triplu sistem de interese: agenţilor economici atât prin acţiunea de evitare a situaţiilor de disfuncţionalitate în procesul de gestionare a patrimoniului, cât şi prin posibilitatea remedierii unor abateri de la prevederile legale; agenţilor economici parteneri, cărora le oferă informaţii exacte asupra stării patrimoniului unităţii economice, la care se desfăşoară verificarea; statului pentru realizarea obiectivelor propuse pe termen lung în ceea ce priveşte politica economică. Având în vedere toate aceste aspecte, controlul fiscal se defineşte ca fiind „acţiunea legiferată de determinare a unor adevăruri în legătură cu starea unor proiecte de activităţi economice sau cu a celor care au fost efectuate, prin compararea modului efectiv de prezentare sau manifestare al acestora cu prevederile şi normele legale prin care au fost definite şi instituţionalizate, în vederea preîntâmpinării sau depistării şi remedierii abaterilor de la aceste prevederi şi norme”.

Bibliografie

1.Ciobanu E. Documentarea si auditul sistemelor calitãtii, Managementul calitãtii si protectia consumatorilor, vol. 2 Centrul editorial poligrafic A.S.E. Bucuresti, 1997

2.Cîrţînă L.M., Rădulescu C. Managementul calităţii Aplicaţii practice, Ed. Academica Brâncuşi, Tg. Jiu 2003

3. Drãgulãnescu, N., Drăgulănescu M. Managementul calităţii serviciilor, Ed. AGIR, Bucureşti, 2003

4.Hargie, O and Tourish D. Handbook of Communication Audits for Organization, 20023. Hargie, O and Tourish D. Handbook of Communication Audits for Organization, 2002, pg. 106107

5.Horvath, Eniko Auditul – ca tehnică de control managerial, lucrare prezentată la simpozionul multidisciplinar internaţional Universitaria 2005, Ed. Universitas, Petroşani

6. Motoiu, Radu Ingineria calitãtii, Editura CHIMINFORM DATA, 1994

7.Juran, J.M. Calitatea produselor, Editura Tehnicã, Bucuresti, 1973

8. Juran, J.M Planificarea calitãtii, Editura Teora, Bucuresti, 2000

7. Oakland, J Total Quality Management, BH Business Series, 1996

9. Olaru, Marieta Managementul calitãtii, Ed. Economicã, Bucuresti, 1995

10Popa, H.L. - coordonator Management strategic, Editura Dacia, Cluj-Napoca, 2002

11. Rusu, C. - coordonator Bazele managementului calitãtii, Manual de inginerie economicã, Editura Dacia, Cluj-Napoca, 2002

* * * Manualul sistemului calitãtii, Ghid pentru implementarea standardelor internationale ISO 9000, Editura Tehnicã, Bucuresti, 1997

* * * Revista Calitate si management, 2004, 2005

* * * Legis , Monitorul Oficial al Romaniei

Preview document

Conținut arhivă zip

- Realizarea Controlului Fiscal si Cea a Auditului Fiscal.docx

Alții au mai descărcat și

Analiza clusterelor a fost folosita în marketing pentru a servi unei varietati mari de scopuri, incluzând urmatoarele: • Segmentarea pietei. De...

CAMPANIE DE PROMOVARE A VOPSELURILOR ÎN MEDIUL RURAL Locatie: comuna Lita, judetul Teleorman, comuna aferenta municipiului Turnu Magurele...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

Capitolul I BUGETELE LOCALE ŞI ROLUL LOR ÎN REALIZAREA AUTONOMIEI LOCALE 1.1. Bugetele locale. Conţinut economic, funcţii şi rol Finanţele...

INTRODUCERE Realităţile actuale ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită asigurarea...

Societatea de audit financiar-contabil :SC PRIM-AUDIT SRL Sediul :Bd. Dimitrie Cantemir, nr 20, bl. D, scara 3, parter E-mail...

Introducere Controlul fiscal trebuie văzut , mai întâi , ca un concept juridic El este definit ca fiind ’’puterea recunoscută a administraţiei...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

CAPITOLUL I GRUPURILE DE SOCIETĂŢII, ENTITATE DISTINCTĂ ÎN MEDIUL ECONOMIC 1.1.Apariţia grupului de societăţi: o nouă treaptă în evoluţia...

INTRODUCERE Aplicarea principiilor bugetare conferă documentului bugetar o anumită configuraţie. El nu reprezintă însă o simplă listă de venituri...