Cuprins

- Introducere . 7

- I Capital social – element esenţial al actului constitutiv a societăţii comerciale . 9

- 1.1 Capitalul social şi aporturile asociaţilor. 11

- 1.2 Mărimea capitalului social . 12

- 1.3 Structura capitalului social . 12

- 1.4 Modificarea capitalului social . 14

- II Contabilitatea capitalului . 15

- 2.1 Structura şi formele de manifestare a capitalului . 15

- 2.2 Contabilitatea operaţiunilor asupra capitalului social . 17

- 2.3 Contabilitatea primelor de capital şi a rezervelor . 20

- 2.4 Contabilitatea intereselor minoritare . 24

- 2.5 Contabilitatea acţiunilor proprii . 24

- 2.6 Contabilitatea rezultatului exerciţiului financiar . 25

- 2.7 Contabilitatea împrumuturilor şi datoriilor assimilate . 27

- III Studiu de caz. Analiza capitalului social la un agent economic . 33

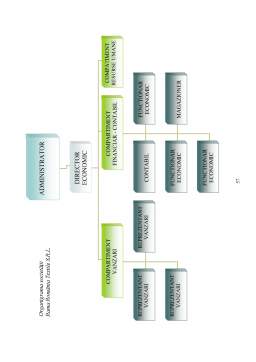

- 3.1 Descrierea societăţii . 33

- 3.2 Structura economico – financiară a societăţii Rama România Textile S.R.L . 33

- 3.3 Analiza compartimentelor funcţionale . 35

- 3.3.1 Compartimentul de marketing – vânzări . 35

- 3.3.2 Compartimentul financiar – contabil . 35

- 3.4 Evaluarea sistemului informaţional financiar contabil existent la Rama România

- Textile S.R.L. . 37

- 3.4.1 Codificarea datelor prelucrate. 39

- 3.5 Operaţiuni privind capitalul social. 40

- Concluzii. 51

- Bibliografie . 53

- Anexe . 55

Extras din disertație

INTRODUCERE

Contabilitatea a apărut pe o anumită treaptă de dezvoltare a societății omenești, din nevoia

de a cunoaște volumul de muncă vie și materializată, cheltuită și rezultatele producției și a

schimbului. Ea a izvorât din cerințele activității practice și s-a perfecționat continuu ca o

consecință firească a dezvoltării relațiilor economice de producție și de schimb.

Prima definiție dată contabilității aparține italianului Luca Paciolo, fiind formulată în

lucrarea sa “Summa de Arittmetica, Geometria, Proportioni et Proportionalia”, care a apărut în

Veneția în anul 1494. Autorul analizează contabilitatea ca un ansamblu de principii și reguli

privind înregistrarea în partidă dublă a averii ce aparține unui negustor, precum și la toate ce

aparțin acestuia, în ordinea în care au loc. În concepția sa, partida dublă este definită prin

prisma ecuației de schimb dintre avere și capital.

Fiecare mișcare sau tranzacție intervenită în masa averii implicit a capitalului reprezentată

ca un aport dintre primire și dare, respectiv între debitor, cel care primește valoarea și creditor,

cel care o avansează

Contabilitatea este astăzi o știință economică specializată în gestiunea valorilor separate

patrimonial, inclusă în familia științelor sociale. De aceea împreună cu alte științe ale aceiași

vocație, sunt tratate ca o grupă distinctă de științele economice generale.

Obiectul contabilității constă în evidența, calculul, analiza, și controlul raporturilor de

schimb dintre alocarea și finanțarea, destinația și proveniența utilizarea și producția valorilor

economic separate patrimonial, cu dezvăluirea situației nete și financiare a patrimoniului,

precum și a rezultatelor obținute. A gestiona eficient resursele economice și financiare ale

întreprinderii, înseamnă a lua în calcul și dimensiunea fiscală a afacerilor. Pe baza analizei

financiare, din documentele de sinteză, se pot stabili performanțele trecute, prezente și

viitoare, limitarea riscurilor și delimitarea eficacității fiscale. Contabilitatea si fiscalitatea

constituie două discipline adesea independente una de alta, ori societățile comerciale, regiile

autonome și alte instituții de stat reprezintă un ansamblu de documente contabile și fiscale care

trebuie analizate în ansamblu și nu independent una de alta. Contabilitaea raspunde în plan

informațional și decizional la problematica gestiunii valorilor economice separate patrimonial.

Unul din interesele informaționale onorate de contabilitate, considerat de unii autori

principal este cel fiscal. Din totdeuna pentru contabilitate a existat problema concilierii sale cu

fiscalitatea. Cauza perpetuă a unei asemenea situații a fost generată de faptul că nu în toate

cazurile principiile contabile privindevaluarea și calculul economic sunt convergente cu cele

fiscale; care nu se subordonează prezentării unei imagini fidele operațiilor ce au loc în

întreprindere.

În cadrul acestei lucrări am prezentat în detaliu noţiunea de capital social pentru a dobândi

o mai bună înţelegere a noţiunii.

Capitalul social este un concept sociologic folosit în economia politică, management,

teoria organizaţiilor, ştiinţe politice, sănătate publică şi în toate ştiinţele sociale.

În primul rând, capitalul social este o parte însemnată a contabilităţii financiare. El are un

caracter avansabil fiind constituit la înfiinţarea întreprinderii societare, prin aporturi în natură

şi/sau în numerar al proprietarilor sau asociaţilor. Fiind un capital investit, capitalul social

reprezintă creanţe reziduale în sensul că la lichidarea unei societăţi comerciale se achită mai

întâi drepturile creditorilor (şi alte obligaţii) iar ce rămâne după revine proprietarilor sau

asociaţilor.

În al doilea rând, actul iniţial de constituire a capitalului social se identifică în plan

economico-financiar cu înfiinţarea întreprinderilor societare. În acest scop trebuie să fie

îndeplinite anumite condiţii stabilite prin legislaţia economico-financiară, prin statut şi prin

contractul de societate.

Aşa cum prevede Legea 31/1990 privind societăţile comerciale la constituirea

întreprinderilor societare este necesară subscrierea integrală a capitalului social.

Mărimea minimă a capitalului social depinde de tipul de societate.

Asociaţii subscriptori sunt obligaţi să aporteze efectiv în natură şi/sau în numerar valoarea

capitalului subscris.

Capitalul social se referă în general la conexiunile din interiorul reţelelor sociale, şi între

acestea. Cu toate că există o varietate de definiţii înrudite, pentru problemele societăţii

moderne, toate definiţiile au în comun ideea că „reţelele sociale au valoare”, pot să crească

productivitatea, la fel contactele sociale pot afecta productivitatea indivizilor şi a grupurilor.

Am ales această temă deoarece capitalul social este una din cele mai importante ale

contabilităţii. Susţin acest fapt deoarece nici o firma nu poate funcţiona până când părţile sau

asociatul unic nu îşi varsă capitalul.

Capitalul social este definit ca suma tuturor aporturilor efectuate de asociaţi în vederea

constituirii şi funcţionării unei societăţi comerciale. Din punct de vedere juridic, capitalul

social reprezintă gajul general al creditorilor, iar din punct de vedere contabil acesta se

distinge de activul patrimonial al societăţii.

În momentul constituirii societăţii, capitalul social este egal cu activul patrimonial, însa pe

măsură ce societatea obţine profit, activul patrimonial depăşeşte capitalul social.

Lucrarea de față intitulată „Regimul juridic al capitalului social şi reflectarea în

contabilitate” este structurată în 3 capitole, fiecare fiind divizat în mai multe subcapitole în

care se regăsesc informații detaliate cu privire la capitalul social.

CAPITOLUL I

CAPITALUL SOCIAL – ELEMENT ESENŢIAL AL ACTULUI

CONSTITUTIV A SOCIETĂŢII COMERCIALE

Capitalul social reprezintă sursa financiară principală şi permanentă de finanţare a

acţiunilor ce caracterizează obiectiv activitatea autorizată de lege prin documentele de

constituire, organizare şi funcţionare a firmei. [10; 30] El se constituie la înfiinţarea societăţii

fiind o condiţie a existenţei şi funcţionării acesteia, iar pe parcurs poate suferi modificări fie în

sensul majorării, fie în sensul reducerii, fie amortizării.

Determinativul stabil marchează prezența acestor surse la dispoziția întreprinderii pe o

perioada mai mare de un an, motiv pentru care ele se cunosc sub denumirea de capitaluri

permanente. Capitalurile permanente sunt constituite din capitalul propriu și din capitalul

străin reprezentat de datoriile pe termen lung (mai mare de un an).

Capitalul propriu reprezintă dreptul acționarilor (interesul rezidual) în activele

întreprinderii, după deducerea tuturor datoriilor acesteia. Are, la rândul său, structură

complexă cuprinzând capitalul social (la întreprinderile societare) sau individual (la

întreprinderile individuale) ori patrimoniul regiei și patrimoniul public, primele legate de

capital și rezervele de capital, ce reprezintă alocarea rezultatului reportat sau cele ce reprezintă

ajustări pentru menținerea nivelului capitalului, precum și capitalul asimilatcelui propriu,

reprezentat de subvențiile pentru investiții și provizioanele pentru riscuri și cheltuieli. [12; 49]

Bibliografie

1. Angheni S., Volonciu M., Stoica C., “Drept comercial” - Ediţia 4, Editura C.H. Beck, Bucureşti 2008;

2. Bontaş D., Management, Editura Tehnopress, Iaşi 1999 ;

3. Brezeanu P., Finanţe corporative – Vol. I, Editura C.H. Beck, Bucureşti 2008;

4. Cojocaru C., Forache G., Forache M., Contabilitate de Gestiune, Editura Universităţii George Bacovia, Bacău 2010;

5. Feleagă N., Ionaşcu I., “Contabilitatea financiară”, Editura Economică Bucureşti, 2001;

6. Florea R., Contabilitate consolidată şi auditul grupurilor de societăţi, Editura Tehnopress, Iaşi, 2010 ;

7. Işfănescu A., Stănescu C., Băicuşi A. “Analiza economică a întreprinderii”- Ediţia a IIa revizuită, Editura Economică, Bucureşti 2002;

8. Lupu N., Grosu O., Finanţe publice şi fiscalitate, Editura Tehnopress, Iaşi, 2009;

9. Ocneanu L., Perfecţionarea organizării contabilităţii manageriale în industria prelucrării lemnului, Editura Tehnopress, Iaşi 2009;

10. Paraschivescu M.D., Radu, F., “Managementul contabilităţii financiare”, Editura Tehnopress, Iaşi, 2008;

11. Paraschivescu M.D., Radu, F., „Ghid pentru înţelegerea contabilităţii armonizate cu directivele comunităţilor economice europene şi cu standardele internaţionale de contabilitate”, Editura Moldavia, Bacău, 2003;

12. Pătruţ V., Rotilă A., Contabilitate şi Diagnostic Financiar, Editura Sedcom Libris, Iaşi 2005;

13. Păvăloaia W., Păvăloaia D. “Analiza economico-financiară”, Editura Tehnopress, Iaşi 2009;

14. Pântea, I.P., Bodea, Gh., “Contabilitatea financiară românească conformă cu directivele europene”, Editura Intelcredo, Deva, 2006;

15. Ristea M., Dima M. “Contabilitatea societăţilor comerciale” , Editura Universitară, Bucureşti, 2002;

16. Ristea M., “Contabilitatea întreprinderii , vol I” ediţie revizuită, Editura Mărgăritar, Bucureşti, 2007;

17. Regulament de ordine interioara la S.C. Rama România Textile S.R.L.;

18. *** Legea Contabilităţii nr. 82/1991;

19. *** Legea 31/1990 privind societăţile comerciale;

20. *** Reglementări contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene.

21. *** www.codfiscal.ro

Preview document

Conținut arhivă zip

- Cuprins..pdf

- ORGANIGRAMA.pdf

- prima pag..pdf

- Regimul juridic al capitalului social si reflectarea in contabilitate.pdf

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

DELIMITARI SI STRUCTURI PRIVIND CAPITALURILE PROPRII 1.1.CAPITALURILE PROPRII, ELEMENT DEFINITORIU ÎN APRECIEREA POZITIEI FINANCIARE A...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII 1.1 SCURT ISTORIC Societatea comercială „Euroconf” S.A. Sibiu s-a constituit în anul 1991, prin preluarea...

CAP.1. NOŢIUNI GENERALE 1.1. INTRODUCERE Pe parcursul dezvoltării societăţii umane şi a mediului economic în ansamblul său şi pe măsura...

INTRODUCERE Patrimoniu în contabilitatea financiară reprezintă unul din subiectele cele mai fierbinţi şi mai controversate ale ultimilor 10-12...

Introducere Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor...

CAPITOLUL 1 Prezentarea generală a S.C. ARIEŞUL S.A. istoricul, scopul, obiectivul şi structura organizatorică 1.1. Scurt istoric Platforma...

CAP.1. PREZENTAREA GENERALA A SOCIETATII 1.1.Elemente de identificare DENUMIRE: S.C. INSTAR S.R.L. ADRESA: str.RAZBOIENI nr. 85 ORADEA , BIHOR...

CAPITOLUL I. OBIECTIVE, PRINCIPII ŞI FACTORI DE ORGANIZARE A SISTEMULUI DE CONTABILITATE A S.C. PARTA COM S.R.L. BOTOSANI 1. Denumirea, sediul,...