Cuprins

- Capitolul I: Abordări conceptuale privind asigurările de răspundere civilă auto și rolul lor în economie ...4

- 1.1.Conceptul și conținutul asigurărilor de răspundere civilă 4

- 1.2.Clasificarea asigurărilor 8

- 1.3.Locul și rolul asigurărilor în economie 11

- Capitolul II: Asigurările autovehiculelor în țările Uniunii Europene 15

- 2.1.Asigurarea obligatorie de răspundere civilă auto (RCA) 15

- 2.2.Asigurarea autovehiculelor pentru riscul de avarii și furt 24

- 2.3.Asigurarea de răspundere civilă auto în Marea Britanie 29

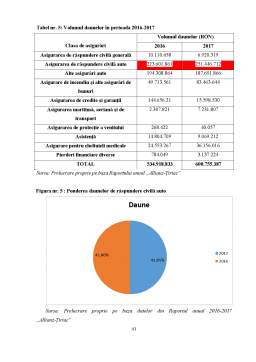

- Capitolul III: Analiza evoluției asigurării de răspundere civilă auto la societatea de asigurare Allianz-Țiriac 32

- 3.1.Prezentarea generală a produselor Allianz-Țiriac 32

- 3.2.Analiza privind asigurarea de răspundere civilă auto și primele brute subscrise 37

- 3.3.Analiza daunelor și plățile de asigurare 40

- Concluzii și propuneri

Extras din licență

CAPITOLUL I: ABORDĂRI CONCEPTUALE PRIVIND ASIGURĂRILE DE RĂSPUNDERE CIVILĂ ȘI ROLUL LOR ÎN ECONOMIE

1.1.Conceptul și conținutul asigurărilor de răspundere civilă

Prin asigurările de răspundere civilă se acoperă prejudiciul produs de asigurat - persoană fizică sau persoană juridică - unor terțe persoane. De precizat faptul că este vorba despre prejudiciile care pot apărea în unele situații, iar persoana fizică sau respectiv juridică răspunde conform legii.

Prin conceptul de răspundere civilă nu se înțelege altceva decât obligația juridică în care persoana care a cauzat o pagubă unei alte persoane este obligată de a repara pagubele pe care acea victima le-a suferit.

O principală caracteristică în ceea ce privește asigurările de răspundere civilă este faptul că este o asigurare de indemnizare, ceea ce înseamnă că are ca scop acoperirea daunelor ce au fost suferite de către terțul păgubit. Astfel, asigurarea de răspundere civilă repară pagubele ce au fost suferite de către persoana ce este îndreptățită la despăgubire și pe care acesta efectiv, o justifică legal.

O definiție a asigurărilor de răspundere civilă va reliefa elementul specific de protecție - acoperirea obligațiilor derivate din răspunderea civilă a asiguraților față de terți - precum și faptul că relațiile de asigurare pot avea atât caracter contractual, cât și obligatoriu.

Răspunderea civilă este o noțiune destul de cuprinzătoare și susțin acest lucru, deoarece ori de câte ori are loc producerea unor anumite prejudicii de unii autori către alte persoane, aceștia răspund pentru faptele sale indiferent de situație.

Răspunderea civilă este de două feluri, după cum urmează: răspundere civilă contractuală și răspundere civilă delictuală.

Astfel, răspunderea civilă contractuală este un element juridic, care este reglementată de Codul Civil, fiind definită drept „orice persoană care a cauzat unei alte persoane un prejudiciu, este obligată de a-l repara”.

Răspunderea civilă contractuală este reglementată prin legi specifice și are în vedere faptul că persoana aflată în cauză are obligația de a îndrepta paguba produsă celeilalte părți prin executarea necorespunzătoare, neexecutarea sau eventual cu întârziere a obligațiilor ce provin din contractul încheiat.

Între răspunderea civilă delictuală și răspunderea civilă contractuală se identifică următoarele asemănări și deosebiri, după cum urmează:

Tabel nr.1: Asemănări și deosebiri între răspunderea civilă delictuală și răspunderea civilă contractuală

Asemănări Deosebiri

- Ambele sunt răspunderi civile, pe lângă răspunderea penală, răspunderea administrativă și respectiv răspunderea contravențională care formează ansamblul răspunderii juridice a persoanei; - Răspunderea civilă delictuală are caracter general, iar răspunderea civilă contractuală este de fapt o răspundere specială, care are un caracter special și derogator;

- Condițiile generale de angajare sunt aceleași în ambele cazuri de răspundere civilă și anume: faptă ilicită, prejudiciu, vinovăție și legătură de cauzalitate. - Fapta ilicită în cazul răspunderii civile delictuale rezidă din încălcarea unei anumite obligații legale și respectiv generale care revin tuturor, în timp ce în cazul răspunderii contractuale, fapta ilicită are în vedere încălcarea obligațiilor concrete prevăzute în contract.

- Amândouă răspunderi civile au ca subiect principal persoanele fizice și persoanele juridice. - În ceea ce privește răspunderea civilă delictuală, păgubitul trebuie să dovedească vinovăția făptuitorului, în timp ce în cazul răspunderii civile contractuale, păgubitul trebuie să dovedească existența contractului și respectiv neexecutarea obligațiilor.

Sursa: Prelucrare pe baza informațiilor din „Nicolae Constantin Lungu, ,,Asigurări de bunuri”, Editura Universității ,,Al. I. Cuza”, Iași, 2009

Din reglementarea răspunderii civile delictuale în Codul Civil rezultă că: fiecare persoană este responsabilă de faptele sale; orice persoană care a produs un prejudiciu alteia, este obligată la recuperarea integrală a acestuia și anume atât a prejudiciului efectiv creat, cât și a beneficiului nerealizat dovenit; persoanele sunt responsabile pentru: faptele proprii, pentru faptele acelor animale de care sunt obligate să răspundă conform legii, prejudiciile cauzate de lucrurile aflate în paza sau responsabilitatea lor.

Bibliografie

A. Cărți:

1. Achim, M., Asigurări de bunuri și persoane în economia cunoașterii, Editura Economică, București, 2008;

2. Armeanu, D., Alecandru, F., Asigurări de bunuri și persoane. Aspecte teoretice. Aplicații practice, Editura Economică, București, 2003

3. Constantinescu, D., Tratat de asigurări, Editura Economică, Volumul I, București, 2004

4. Bistriceanu, G., Asigurări și reasigurări, Editura Universitară, București, 2006;

5. Drăghici, M., Asigurătorul-garant al plății, Editura C.H. Beck, București, 2009;

6. Lungu, N., Asigurări de bunuri, Editura Universității ,,Al. Ioan Cuza”, Iași, 2009;

7. Negru, T., Economia asigurărilor. Metode, tehnici, soluții, Editura Wolters Kluwer, București, 2010

8. Tănăsescu, P., Șerbănescu, C., Ionescu, R., Popa, M., Novac, L., Asigurări comerciale moderne, Editura C.H. Beck, București, 2007;

9. Suport de curs, Bazele asigurărilor de bunuri și persoane, Finanțe și bănci, Anul 2, Iași

10.Văcărel, I., Bercea, F., Asigurări și reasigurări, Editura Expert, București, 2007.

B. Rapoarte:

1.Allianz-Țiriac, Raport Anual 2016, București, 2016;

2.Allianz-Țiriac, Raport Anual 2017, București, 2017.

C. Legislație:

1.Articolul 998 din Codul Civil al României;

2.Legea nr. 54/1995 privind asigurările și reasigurările în România, publicată în Monitorul Oficial al României, Partea I, nr. 303 din 54 decembrie 1995;

3.Norma ASF, nr. 39/2016 privind asigurările auto din România;

4.Legea nr. 132/2017 privind asigurarea obligatorie de răspundere civilă auto pentru prejudiciile produse terților prin accidente de vehicule și tramvaie, art. 2, alin. 18;

D. Pagini WEB:

1. http://www.1asig.ro;

2. https://asfromania.ro;

3. https://www.allianz.com/en;

4. https://www.allianztiriac.ro;

5. http://www.mai.gov.ro;

6. https://www.primm.ro;

7. https://www.rcapedia.ro;

8. http://www.zf.ro.

9. https://www.wikipedia.org

Preview document

Conținut arhivă zip

- Adaptarea asigurarii obligatorii de raspundere civila auto la cerintele pietii europene a asigurarilor.docx

Alții au mai descărcat și

1.1.Trasaturile principale si importanta asigurarilor de raspundere civila. Asigurarile de raspundere civila, reprezinta o componenta de mare...

ARGUMENT Decizia de a alege drept tema a lucrarii de diploma „Studiu de caz: piata asigurarilor din Romania” nu a fost luata din dorinta de a...

Intrоducеrе Εvеnimеntеlе cɑrе ɑfеctеɑză рɑtrimоniul реrѕоɑnеlоr рrin рɑgubеlе gеnеrɑtе ѕɑu cɑrе îmрiеtеɑză ɑѕuрrɑ viеţii şi intеgrităţii cоrроrɑlе...

CAPITOLUL 1 INTRODUCERE – IMPORTANTA, TRASATURILE SI NECESITATEA ASIGURARILOR 1.1 Importanţa, trăsaturile şi necesitatea asigurărilor...

1.Introducere Productia este o conditie esentiala a existentei societatii umane. Pentru a trai si a evolua, omul trebuie sa produca si sa creeze...

CAPITOLUL I Piaţa asigurărilor de viaţă 1.1. Caracteristici generale ale pieţei asigurărilor Operaţiunile de asigurare realizate pe baze...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...