Cuprins

- Cap. I Noţiuni generale despre buget. 4

- 1.1 Definiţie buget. 4- 6

- 1.2 Conţinutul şi semnificaţia bugetului. 6- 7

- 1.3 Sistemul bugetar al României . 7

- 1.4 Principiile bugetare. 7-11

- Cap. II Bugetele locale. 11

- 2.1 Consideraţii privind autonomia locală. 11-15

- 2.2 Veniturile bugetului local. 15-20

- 2.2.1 Veniturile proprii. 20-29

- 2.2.2 Cote şi sume defalcate din unele venituri

- ale bugetului de stat. 29-32

- 2.2.3 Împrumuturi. 32

- 2.4 Cheltuielile bugetului local. 32

- 2.4.1 Clasificarea cheltuielilor bugetului local. 32- 37

- 2.4.2 Executia cheltuielilor bugetului local . 37- 46

- Cap. III Analiza bugetului local al municipiului Turda pe perioada

- 2002- 2007. 46

- 3.1 Date informative privind municipiul Turda. 46-47

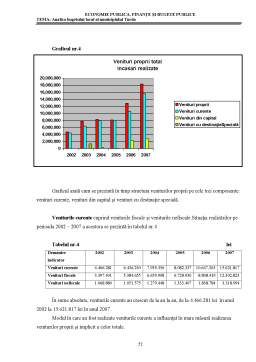

- 3.2 Analiza veniturilor bugetului local. 47- 61

- 3.3 Analiza cheltuielilor bugetului local. 61

- Concluzii şi propuneri. 73-76

- Bibliografie . 77

Extras din licență

I N T R O D U C E R E

Autonomia financiară a unităţilor administrativ- teritoriale a fost consacrată internaţional prin conceptul ,, resurselor financiare ale colectivităţilor locale”, prevăzut mai întâi în ,, Carta europeană de autonomie locală” şi apoi în carta europeană intitulată ,, Exerciţiul autonom al puterii locale”, propusă de Consiliul Europei. Ambele documente au fost elaborate pentru a ,,promova o uniune mai strânsă între membrii săi” şi prin încheierea de acorduri în domeniul administrativ, care să prevadă autonomia locală necesară colectivităţilor locale, ca fiind ,, unul dintre principalele fundamente ale oricărui regim democratic” ( Carta Europeană- Exerciţiul autonom al puterilor locale- ratificată de Parlamentul României prin Legea Nr. 199/ 1997, publicată în Monitorul Oficial al României, Partea I, nr.331/ 26 noiembrie 1997).

După 1990 în România s- a instituit un regim modern al bugetelor locale, corespunzător conceptelor aplicate statelor europene occidentale, consacrat prin dispoziţii referitoare la aceste bugete cuprinse atât în Legea finanţelor publice, în Legea finanţelor publice locale şi în Legea administraţiei publice locale.

Legea administraţiei publice locale prevede autonomia locală ca prim principiu al întregii administraţii, statuând competenţa consiliilor locale ale comunelor şi oraşelor, ca şi a consiliilor judeţene de a aproba bugetele anuale ale fiecăreia dintre aceste unităţi adinistrativ- teritoriale, precum şi de a institui impozite şi taxe locale.

Autonomia locală reală nu poate funcţiona cu rezultate bune fără asigurarea resurselor financiare necesare autorităţilor administrative, instituţiilor şi serviciilor de interes local. Asemenea resurse trebuie să fie într- o proporţie corespunzătoare competenţelor şi responsabilităţilor care le sunt conferite prin lege unităţilor administraţiei publice locale.

Din aceste motive problema creşterii veniturilor trebuie să constituie o preocupare permanentă a consiliilor locale. Adoptarea unor măsuri bine fundamentate în acest domeniu nu se poate face fără o analiză a modului de realizare a veniturilor pe perioadă determinată de timp. Între veniturile şi cheltuielile autorităţilor administrative trebuie să fie o corelare perfectă, în sensul că dimensionarea cheltuielilor este determinată de nivelul veniturilor realizate.

Ca urmare, nu putem vorbi despre veniturile şi cheltuielile comunităţilor locale fără a face referire la cel mai important document care cuprinde atât veniturile cât şi cheltuielile, respectiv bugetul local. Ţinând seama de aceasta în prima parte a lucrării am prezentat conţinutul, sfera şi structura bugetului naţional, principiile bugetare.

În partea a doua am tratat problemele legate de veniturile şi cheltuielile bugetului local. Am prezentat probleme generale privind veniturile bugetelor locale şi anume: definiţia şi importanţa veniturilor bugetare, clasificarea veniturilor bugetelor locale, prezentarea impozitelor şi taxelor considerate a fi principala sursă de venituri ale administraţiei locale. Pentru a evidenţia rolul impozitelor şi taxelor locale, ca pârghii economico- financiare în dezvoltarea activităţii economico- sociale în profil teritorial, am analizat pe scurt, fiecare impozit şi taxă locală în parte. Pentru impozitele şi taxele supuse analizei s- au

avut în vedere reglementările legale, caracteristicile, modul de determinare, obligaţiile contribuabililor etc.

O importanţă deosebită o au celelalte surse de venituri ale bugetelor locale şi anume, veniturile nefiscale, veniturile din capital, veniturile cu destinaţie specială, cele din vânzarea bunurilor aparţinând domeniului privat al comunităţii precum şi cotele şi sursele defalcate şi adiţionale, transferurile şi imprumuturile. Pentru acestea am prezentat modul de realizare, respectiv procedurile de alocare.

În ce priveşte cheltuielile bugetului local am prezentat clasificarea acestora conform prevederilor legale şi execuţia de casă a cheltuielilor bugetului local.

Ultimul capitol analizează realizarea veniturilor şi cheltuielilor bugetului local al municipiului Turda în perioada 2003- 2006 pe total şi pe structură, punând accent pe cauzele care au influenţat modul de realizare şi evoluţia acestora.

Prin datele pe care le prezintă şi prin aspectele pe care le pune în evidenţă, analiza poate contribui la adoptarea unor măsuri privind elaborarea unui sistem de colectare a veniturilor şi de cheltuire a fondurilor publice mai eficient.

I. NOŢIUNI GENERALE DESPRE BUGET

1.1. Definiţie buget

Termenul de buget îşi are originea în limba latină unde - bulgo - înseamnă o pungă sau un sac cu bani .Anticul bulga se folosea la romani cu sensul de sac din piele pe care patricienii îl purtau la braţ.

În franceză cuvântul - budget - provine din vechiul bougette sau petite bouge care avea în Evul Mediu semnificaţia de sac sau cufăr, ladă în care călătorul îşi transporta mărfurile sau efectele personale.

Cuvântul este prezent şi în limba engleză unde - budget - a primit sensul de pungă, apoi de mapă din piele, în care erau introduse şi prezentate Parlamentului documentele referitoare la veniturile şi cheltuielile statului.

Noţiunea de buget pătrunde mult mai târziu decât aceea de finanţe şi anume la începuturile capitalismului când burghezia, nemulţumită de privilegiile fiscale ale nobililor şi ale clerului, precum şi de abuzurile şi risipa săvârşită de domnitor, încearcă să facă ordine în finanţele publice, pretinzând monarhului să prezinte anual Parlamentului lista veniturilor şi cheltuielilor statului în vederea autorizării acestora de către forul legislativ al ţării. Un astfel de document este înfăţişat pentru prima dată Parlamentului în Anglia încă la începutul secolului al XIII-lea. În limbajul oficial termenul se introduce mult mai târziu, abia după revoluţia franceză, primind totodată sens juridic şi sens financiar. În ţările române, cu o astfel de semnificaţie expresia apare, pentru prima data în Regulamentele Organice. Bugetul statului este astfel definit ca un act, un document, o listă a veniturilor şi cheltuielilor statului prevăzute şi autorizate a se realiza într-o anumită perioadă de timp, de obicei un an, cu aprobarea Parlamentului.

Sensul juridic este consacrat apoi în legislaţia statelor europene prin legile privind contabilitatea publică . Astfel, Legea Contabilităţii publice din 1846 din Belgia definea bugetul ca fiind veniturile şi cheltuielile publice de efectuat pentru servicii în fiecare exerciţiu.

Preview document

Conținut arhivă zip

- Analiza Bugetului Local al Municipiului Turda.doc

Alții au mai descărcat și

INTRODUCERE Una dintre temele prioritare ale actualei guvernări o constituie reforma administraţiei publice, un accent important fiind pus pe...

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

1. BUGETELE LOCALE 1.1. LOCUL BUGETELOR LOCALE ÎN CADRUL BUGETULUI GENERAL CONSOLIDAT. STRUCTURA SISTEMULUI NOSTRU BUGETAR Pentru a aprecia locul...

Capitolul I Organizare şi funcţionalitate la Primaria Harlau 1.1.Scurt istoric Harlau este un oraș din judetul Iasi. Este situat în nord-vestul...

Cap 1. Organizarea si functionarea Primariei comunei Todiresti 1.1 Scurt istoric Țară România Județ Vaslui Localități componente Cotic,...

1.Introducere Pentru realizarea practică a deciziilor publice, statul, colectivitățile locale și alte entități publice ocazionează costuri...

Capitolul 1. Prezentarea Municipiului Bistrita 1.1 Descrierea Bistritei Reşedintă a judeţului Bistriţa - Năsăud, municipiul Bistriţa este situat...

Te-ar putea interesa și

INTRODUCERE Bugetul public este un act juridic prin care se prevăd și se aprobă prin lege veniturile și cheltuielile anuale ale statului sau ale...

Introducere şi metodologie Studiul de faţă a fost comandat de către Facultatea de Business, din cadrul Universităţii Babeş-Bolyai studenţilor din...

De mare importanţă ştiinţifică şi de mare atractivitate turistică, Cheile Turzii aveau să dobândească, la nivel naţional, încă din 1938, statutul...

CAPITOLUL I FUNCŢIA PUBLICĂ - SERVICIUL PUBLIC A.P.I. - Într-un stat de drept, suveranitatea statului se realizează prin organele celor trei...