Cuprins

- Introducere 5

- 1. Conceptul de buget public 7

- 1.1. Consideraţii generale 7

- 1.2. Conţinutul bugetului public 8

- 1.3. Principiile bugetare 9

- 1.4. Sistemul unitar bugetar 15

- 2. Sistemul cheltuielilor publice 17

- 2.1. Clasificarea cheltuielilor publice 17

- 2.2. Clasificarea cheltuielilor 18

- 2.3. Analiza structurală şi dinamică a cheltuielilor publice 21

- 2.3. Caracteristicile principalelor cheltuieli publice 22

- 3. Sistemul veniturilor publice 34

- 3.1.Conceptul de venit public 34

- 3.2. Clasificarea veniturilor publice 34

- 3.3. Venituri ordinare 36

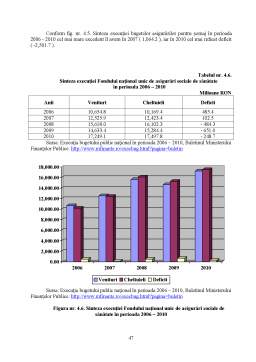

- 4. Studiu de caz 46

- Concluzii

- Bibliografie

Extras din licență

INTRODUCERE

Bugetul public naţional reprezintă un plan financiar ce sugerează ideea de echilibru între cele două mari componente: venituri şi cheltuieli.

Prin intermediul bugetului se poate stabili un echilibru între nevoile colective şi mijloacele cu care ele se acoperă. De aceea, un buget bine alcătuit dă posibilitatea ca să se realizeze o imagine de ansamblu asupra raportului dintre valoarea bunurilor produse şi eforturile depuse pentru obţinerea acestora.

În condiţiile finanţelor clasice, bugetul public este considerat, ca act legislativ, doar o listă a cheltuielilor şi a veniturilor publice, fără specificarea vreunei legături cu starea şi perspectivele economiei naţionale.

Bugetul este informativ, orientativ şi nu este executoriu, în consecinţă nu se supune aprobării legislativului. Bugetul economiei naţionale serveşte ca bază pentru argumentaţia financiar-economică, politica şi socială a guvernului.

Tot în primul capitol o să aprofundam, principiile: universalitatea, unitatea, anualitatea, echilibrul, realitatea, specializarea, publicitatea bugetului de stat.

În acelaşi capitol este cuprins sistemul bugetar cu tot ce cuprinde:

-bugetul asigurărilor sociale de stat

-bugetele locale

-bugetele fondurilor special

-bugetul trezoreriei statului

-bugetele instituţiilor publice autonome

-bugetele instituţiilor publice finanţate integral/parţial

-bugetul instituţiilor publice finanţate integral din venituri proprii

-bugetele creditelor externe rambursabile, contractate sau garantate de stat

-bugetele fondurilor externe nerambursabile

-bugetul general consolidat

Datorită faptului că ne aflăm într-o perioadă mai dificilă, mai exact ne confruntăm cu o criză mondială am dorit să relatăm din documentaţia care mi-a fost pusă la dispoziţie să facem o comparaţie între cele două mari componente : venituri şi cheltuieli.

În ultimii ani ceea ce certifică şi din lucrarea prezentă observăm că situaţia nu este tocmai în favoarea noastră, cum am prezentat în capitolul III în studiul de caz pe care l-am efectuat: analiza cheltuielilor publice ale României pe o perioada de 5 ani.

1. CONCEPTUL DE BUGET PUBLIC NAŢIONAL

1.1. CONSIDERAŢII GENERALE

Economia unei ţări, datorită dimensiunii şi complexităţii sale, nu-şi poate desfăşura activitatea fără să-şi elaboreze un program economic pe durată determinată, care să se reflecte într-un program financiar. Acest program financiar cuprinde veniturile şi cheltuielile unei anumite perioade.

Statul a apărut pe o anumită treaptă de dezvoltare a societăţii, când s-a făcut simţită tot mai mult diferenţierea socială şi materială. Odată cu apariţia statului au apărut şi primele elemente de finanţe: dările, tributurile, birurile, impozitele, cheltuielile statului şi altele.

În toate orânduielile social-economice finanţele s-au manifestat ca relaţii sociale de natură economică apărute în procesul împărţirii venitului naţional, fiind strâns legate de îndeplinirea funcţiilor şi sarcinilor statului. Dacă aceste orânduiri s-au deosebit după criterii politice, economice sau sociale şi finanţele au dobândit un anumit conţinut adecvat acestor condiţii. Rezultă că sfera finanţelor diferă de la o orânduire la alta. Astfel, în sclavagism şi feudalism, sfera finanţelor a fost mai restrânsă datorită dezvoltării producţiei şi a relaţiilor băneşti, aflate în faza incipientă. În schimb în societatea capitalistă, finanţele au cunoscut o largă dezvoltare determinată de revirimentul economic marcat prin creşterea producţiei, intensificarea relaţiilor de schimb, a circulaţiei banilor sau a dezvoltării funcţiilor şi sarcinilor statului, care pentru a fi îndeplinite necesitau resurse băneşti sporite.

Sarcinile finanţelor publice, ca sector al activităţii economico-sociale sunt, în mare măsură, aduse la îndeplinire prin intermediul bugetului, ca principal plan financiar.

Bugetul reprezintă deci, un plan financiar, ce sugerează ideea de echilibru între cele două mari componente: venituri şi cheltuieli.

Veniturile publice, provenind în principal din impozite şi taxe, ar putea genera mari inechităţi între membrii societăţii, de aceea se impune existenţa unui program financiar – bugetul public. Acesta trebuie să aibă în vedere raportul dintre puterea de contribuţie a persoanelor şi agenţilor economici, pe de o parte şi nevoile sau necesităţile sociale, pe de altă parte. Condiţiile pe care trebuie să le îndeplinească aceste nevoi sunt: utilitate, necesitate şi indispensabilitate.

Prin intermediul bugetului se poate stabili un echilibru între nevoile colective şi mijloacele cu care ele se acoperă. De aceea, un buget bine alcătuit dă posibilitatea ca să se realizeze o imagine de ansamblu asupra raportului dintre valoarea bunurilor produse şi eforturile depuse pentru obţinerea acestora.

În statele moderne, a prevedea şi stabili nevoile financiare ale unei perioade determinate constituie o obligaţie primordială a organelor statului. De asemenea, aducerea la cunoştinţă, tuturor celor care suportă aceste sarcini fiscale este foarte importantă pentru îndeplinirea lor corespunzătoare.

Ca atare, „a face buget înseamnă a enumera, a evalua şi a compara în mod periodic, dinainte şi pe o perioadă de timp în viitor, cheltuielile de făcut şi veniturile de perceput”.

În doctrina modernă este consacrată concepţia că bugetul public reprezintă actul juridic necesar pentru stabilirea şi autorizarea prealabilă a veniturilor şi cheltuielilor publice.

Resursele financiare publice se constituie şi se gestionează printr-un sistem unitar de bugete: bugetul de stat, bugetul asigurărilor sociale de stat, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului şi bugetele altor instituţii publice cu caracter autonom, în condiţiile asigurării echilibrului financiar.

Resursele şi cheltuielile reflectate în aceste bugete, cumulate la nivel naţional, alcătuiesc resursele financiare publice totale, respectiv cheltuielile publice totale care, după eliminarea transferurilor dintre bugetele respective evidenţiază dimensiunile efortului financiar public, pe anul respectiv, starea de echilibru sau de dezechilibru, după caz.

Potrivit art. 157(1) din Constituţia României conceptul de buget public naţional este o noţiune sintetică a trei instituţii juridice diferite: bugetul de stat, bugetul asigurărilor sociale de stat şi bugetele locale ale comunelor, oraşelor şi judeţelor.

Preview document

Conținut arhivă zip

- Analiza Executiei Bugetului Public al Romaniei.doc

Alții au mai descărcat și

1. Bugetul public national Sistemul bugetelor publice reprezintă un ansamblu complex de bugete autonome şi independente, constituite conform...

Capitolul 1 Fondurile de pensii la nivelul României 1.1. Misiunea fondurilor de pensii în contextul socității actuale O trăsătură...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE « În perspectivă istorică , până extrem de recent, autonomia locală a reprezentat o chestiune exclusiv internă a statelor, un domeniu...

INTRODUCERE Conceptul de trezorerie apare ca rezultat al unei lungi evolutii istorice, care a condus mai întai , la identificarea notiunii de...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

CAPITOLUL 1 SISTEMUL DE ORGANIZARE ŞI FUNCŢIONARE A TREZORERIEI STATULUI 1.1. ÎNFIINŢAREA TREZORERIEI STATULUI Conceptul de trezorerie publică...

CAPITOLUL 1. ORAGANIZAREA SI FUNCTIONAREA TREZORERIEI PUBLICE 1.1.Scurt istoric Trezoreria a existat în ţara noastră, înaintea celui de-al doilea...

Cap.1 Organizarea şi funcţionarea Bibliotecii Centrale Universitare „Mihai Eminescu” 1.1 Scurt istoric Secolul al XVII – lea marchează începutul...

INTRODUCERE Începând cu anul 1990, în România s-a declanşat un amplu proces de tranziţie spre o economie concurenţială de piaţă , liberalizată,...

Cap. 1. ROLUL ŞI IMPORTANŢA CONTROLULUI ÎN ECONOMIA DE PIAŢĂ 1.1. Conceptul de control financiar şi contextul general al controlului în economia...