Extras din licență

Introducere

Rapoartele financiare reprezintă documentele ce finalizează procesul contabil pentru o anumită perioadă de gestiune şi reflectă situaţia privind patrimoniul întreprinderii la o anumită dată şi rezultatele activităţii economice desfăşurate în perioada de dare de seamă.

Întocmirea rapoartelor financiare este un proces complex de completare a indicatorilor în cadrul acestor, care caracterizează activitatea economico-financiară a înterprinderii în perioada de gestiune raportată.

Acest proces necesită de la contabil cunoştinţe profunde a legislaţiei în vigoare, a detaliilor privind activitatea agentului economic, precum şi prudenţa, competenţa şi obiectivitatea în timpul pregătirii dărilor de seamă. Astfel pentru a veni în ajutorul specialistului scopul tezei date constă în relevarea cadrului teoretic şi legislativ a procesului de pregătire a rapoartelor financiare, identificarea şi descifrarea a lucrărilor premergătoare, descrierea amănunţită a activităţilor de întocmire a bilanţului contabil, raportului privind rezultatele financiare, raportului privind fluxul capitalului propriu, raportului privind fluxul mijloacelor băneşti, precum şi a anexelor şi a note explicative.

În etapa actuală de tranziţie spre economie de piaţă informaţia joacă un rol tot mai important în domeniul derulării afacerilor. În aşa mod cresc cerinţele faţă de calitate şi autenticitate informaţiilor prezentate atît organului executiv cît şi proprietarilor unităţilor economice.

Datorită evoluţiei pozitive a businessului în Republica Moldova rapoartele financiare au devenit nu doar o obligaţie faţă de organul teritorial pentru statistică ci şi o sursă informaţională de bază a oamenilor de afaceri pentru adoptarea deciziilor şi un instrument puternic de influenţare a întregului mediului de afaceri.

Un aspect pozitiv al dezvoltării businessului în Moldova constă în ridicarea nivelului profesional al întreprinzătorilor, astfel în perioada actuală ei manifestă o tendinţă de diversificare a afacerilor, diminuînd, în aşa mod, riscurile. În aşa condiţii din punct de vedere al întreprinzătorului este imposibil de cunosctut toate amănuntele a fiecărei afaceri deţinute şi anume aici informaţiile furnizate de rapoartele financiare şi comparabilitatea acestora între ele joacă un rol decisiv în procesul de luare a deciziilor economico – financiare corecte.

Importanţa practică a temei tratate în lucrarea dată derivă din faptul, că obligaţia de a întocmi şi prezenta rapoartele financiare, conform legii contabilităţii, o au toţi agenţii economici inclusiv avocaţii şi notarii privaţi care au utilizat pentru ţinerea contabilităţii, în perioada de gestiune raportată, sistemul simplificat sau complet al partidei duble.

Pentru un contabil, care prima dată întocmeşte raportul financiar, devine foarte importantă cunoaşterea profundă a cît mai multor aspecte de întocmire a raportului, deoarece anume atunci cînd specialistul ştie toate detaliile şi îşi planifică mersul lucrărilor el este capabil să prevină comiterea a celor mai frecvente erori aferente, întîrzieri de prezentare a dărilor de seamă, precum şi a altor momente neplăcute.

Este bine cunosctut faptul că în majoritatea cazurilor ştiinţa se bazează pe studierea evenimentelor ce au avut loc în practică. Astfel cu cît mai mult această lucrare va acorda sprijin contabililor – practicieni, cu atît mai uşor ei vor îndeplini obligaţia sa faţă de utilizatorii rapoartelor şi respectiv vor avea mai mult timp la dispoziţie şi atenţie să observe aspecte neilustrate la moment, care potenţial pot servi ca baza pentru iniţierea a noilor cercetări şi investigaţii în domeniul şi chiar ca obiective pentru perfecţionare a legislaţiei în vigoare.

În opinia noastră, în general, domeniul contabilităţii se caracterizează prin aceea că practica are o însemnătate mai mare de cît partea teoretică, această din urmă fiind doar punctul de pornire în studiere a domeniului dat. De aceea importanţa a oricărei abordări în practică paralel o valorifică şi în cadrul teoriei contabile.

Cercetările tezei respective de licenţă se axează pe descrierea detaliată şi simplificarea maximă a procesului de pregătire a rapoartelor financiare.

În primul capitol este reprezentată baza teoretică a problemei studiate. Noţiunile de bază şi principalele definiţii fără de cunoaşterea cărora pregătirea raportului financiar ar fi imposibilă sau cel puţin foarte complexă, reflectate în primele două părţi a capitolului, constituie pilonul teoretic al activităţii de întocmire a dării de seamă respective.

Paragraful trei a primului capitol îi conferă acestui un aspect practic. Aici sînt redate caracteristicile de bază a lucrărilor premergătoare de efectuat, care precedă întocmirea propriu-zisă a fiecărui raport financiar.

Capitolul doi se compune din descrierea pe trepte a activităţilor de pregătire a raportului financiar pe exemplul concret, precum şi din descifrarea şi explicarea a momentelor cheie.

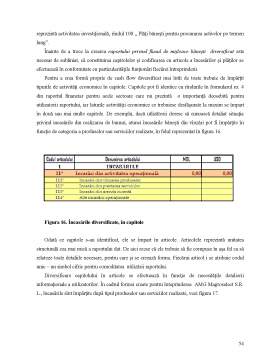

O parte componentă a acestui capitol o constituie ilustrările ale borderourilor, analizelor şi a altor formulare de raportare, preluate direct din sistemul de gestionare a bazelor de date 1Cv7.7 “Бухгалтерия”, faptul ce-i conferă o însemnătate practică majoră şi concomitent o comparabiltate şi posibilitate utilizării în practică contabilă.

Din punctul nostru de vedere în timpul întocmirii raportului financiar mai mare atenţie trebuie acordată activităţilor de efectuare a lucrărilor descrise în paragrafele 1, 2, 3, 4, deoarece bilanţul contabil, raportul privind rezultatele financiare, raportul privind fluxul capitalului propriu şi raportul privind fluxul mijloacelor băneşti constituie baza informaţională a raportului financiar anual, iar anexele şi notele informative reprezintă doar o descompunere în funcţie de diferite criterii a datelor prezentate în rapoarte enumerate mai sus.

Preview document

Conținut arhivă zip

- Analiza Rapoartelor Financiare ale Agentilor Economici.doc

Alții au mai descărcat și

INTRODUCERE Actualitatea temei investigate. Una dintre cele mai actuale probleme ale economiei mondiale contemporane este problema energetică....

Cuvânt înainte Uniunea Europeană oferă cetăţenilor săi un spaţiu de libertate, securitate şi justiţie, fără frontiere interne, în interiorul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

La momentul actual în Republica Moldova a luat sfîrşit procesul de privatizare, ceia ce a permis multor întreprinderi de a căpăta o nouă formă de...

Cap.1. Introducere 1.1.Promovarea spiritului antreprenorial în Uniunea Europeană IMM-urile au devenit din ce în ce mai importante în societatea...

Introducere Proiectarea sistemelor informatice constituie o activitate complexă care, presupune îmbinarea strânsă a cunoştinţelor economice de...

În economia de piata sau de tranzitie, forma organizatorica de baza a procesului investitional este proiectul investitional care repezinta...

Introducere Contabilitatea îşi aduce o contribuţie deosebită în econmie, deoarece prin întregul sau conţinut îmbina armonios teoria abstractă cu...

Introducere Actualitatea temei. În condiţiile actuale de dezvoltare a Republicii Moldova, creditele constituie actualmente, cel mai important...

Proceduri de audit Evolutia auditului a fost determinata de dezvoltarea continua a mediului economic, de amploarea complexitatii operatiunilor...