Cuprins

- INTRODUCERE 4

- CAPITOLUL I NOȚIUNI CONCEPTUALE PRIVIND OPERAȚIILE CU VALUTĂ ȘI ENTITĂȚIILE EXTERNE 6

- 1.1. Aspecte generale privind operațiile cu valuta 6

- 1.1.1. Evaluarea empirică a previziunilor profesionale 12

- 1.1.2. Previziuni de piață ca prognoze ale direcției de schimbare 13

- 1.2. Tranzacții în valută 16

- 1.3. Investiția netă într-o entitate externă 20

- CAPITOLUL II PREZENTAREA GENERALĂ A SOCIETĂȚII COMERCIALE COMAT PRAHOVA S.A. 25

- 2.1. Scurt istoric privind înființarea S.C. COMAT PRAHOVA S.A. 25

- 2.2. Obiectul de activitate 25

- 2.3. Structura organizatorică a societății comerciale 26

- 2.4. Relațiile societății comerciale cu mediul extern 29

- 2.5. Resurse umane 29

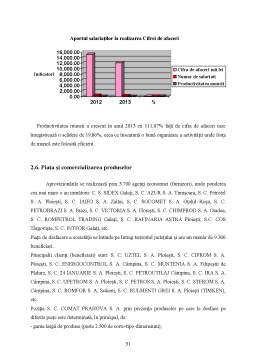

- 2.6. Piața și comercializarea produselor 31

- 2.7. Atribuțiile compartimentului financiar-contabil al S.C. COMAT PRAHOVA S.A. 32

- 2.8. Principalele obiective strategice ale societății comerciale 34

- CAPITOLUL III ASPECTE PRIVIND ACOPERIREA RISCULUI VARIAȚIEI CURSULUI DE SCHIMB VALUTAR 37

- 3.1. Acoperirea riscului variațiilor cursului de schimb valutar 37

- 3.2. Interpretarea tranzactiilor in valuta ca instrumente derivate 39

- 3.3. Alegerea metodei de conversie 43

- CAPITOLUL IV ASPECTE PRIVIND SITUAȚIILE FINANCIARE ALE UNEI ENTITĂȚI EXTERNE, CONVERSIA FONDULUI COMERCIAL, STUDIU DE CAZ 48

- 4.1 Situațiile financiare ale operațiunilor din străinătate 48

- 4.2. Situațiile financiare ale unei entități externe ce își desfășoară activitatea într-o economie hiperinflaționistă 54

- 4.3. Conversia fondului comercial și a diferențelor de valoare apărute la achiziția unei entități externe 57

- 4.4. Studii de caz 59

- CONCLUZII ȘI PROPUNERI 68

- BIBLIOGRAFIE 69

Extras din licență

INTRODUCERE

O întreprindere exercită în două moduri activitățiile sale în străinătate. Ea poate să realizeze tranzacții în monede străine sau poate să aibă activități în străinătate. Pentru că tranzacțiile în monede străine și activitățiile în străinătate să poată fi incluse în situațiile financiare ale unei întreprinderi, tranzacțiile vizate și situațiile financiare ale activitățiilor în străinătate trebuie să fie convertite în moneda de prezentare a întreprinderii.

Principalele dificultăți relative la contabilitatea tranzacțiilor în monede străine și a activitățiilor în străinătate se referă la decizia privind cursul de schimb de utilizat și la maniera de contabilizare, în situațiile financiare, a efectului financiar al variațiilor cursurilor de schimb.

Politicile și opțiunile contabile referitoare la efectuarea variațiilor cursurilor monedelor străine fac obiectul normei IAS 21 “Efectele variațiilor cursurilor monedelor străine”. Ea trebuie să fie aplicată:

- Pentru coalizarea tranzacțiilor în monedeă străine

- Pentru conversiunea situațiilor financiare ale activității în străinătate, care sunt cuprinse în situațiile întreprinderii, prin integrarea globală, integrare proporțională sau punere în echivalență.

Norma IAS 21 nu se aplică pentru urmatoarele probleme:

- stabilirea monedei în care o întreprindere își prezintă situațiile financiare. De regulă, moneda de raportare este moneda oficială din țara în care se află sediul central societății.

- Totuși, unele întreprinderi domiciliate într-o anumită țară utilizează ca monedă de raportare moneda altei țări. În cazul în care întreprinderea utilizează o monedă diferită de moneda țării în care ea își are domiciliul, norma impune indicarea motivelor pentru care ea utilizează această monedă, și menționarea motivului ce explică orice schimbare a monedei de prezentare.

Contabilitatea operațiilor de acoperie a riscului valutar. Norma nu prevede reguli privind normele de contabilizare acoperii împotriva ricurilor pentru elementele monetare, cu excepția clasificării diferențelor de curs valutar aferente unei datorii în valută contabilizate ca o acoperire împotriva riscurilor unei investiției nete într-o entitate externă. Alte aspecte ale contabilității de acoperire fac obiectul normei IAS 39 Instrumentele financiare: recunoaștere și evaluare.

Retratarea situațiilor financiare din moneda de raportare în altă monedă ca urmare a convenției stabilite cu alți utilizatori, considerate “conversie convențională”. De regulă, conversiile convenționale se realizează prin aplicarea unui singur curs de schimb valutar la toate valorile ce se găsesc în situațiile financiare. Același curs de schimb se utilizează și pentru situațiile financiare ale perioadelor precedente, deoarece modificările cursului de schimb valutar pe parcursul anilor. Se păstrează în considerație în momentul întocmirii situațiilor financiare de bază.

Procedând astfel, se păstrează atât corelațiile dintre valorile incluse în situațiile financiare ale exercițiului current, cât și corelațiile dintre valorile aferente tuturor perioadelor prezentate în situațiile financiare.

Prezentarea într-un tablou al fluxurilor de trezorerie, a fluxurilor monetare care provin din tranzacțiile în monede străine sau a conversiunii fluxurilor de trezorerie ale unei activități în străinătate. Această problemă face obiectul normei IAS 7 Tabloul fluxurilor de trezorerie.

CAPITOLUL I NOȚIUNI CONCEPTUALE PRIVIND OPERAȚIILE CU VALUTĂ ȘI ENTITĂȚIILE EXTERNE

1.1. Aspecte generale privind operațiile cu valuta

Asteptările ratei de schimb joacă un rol decis în modelele macroeconomice dintr-o economie deschisă. Acestea sunt, de asemenea, un pivot important pentru procesele de decizie ale investitorilor de pe piața financiară și ale firmelor exportatoare sau importatoare. Conform manualelor economice, astfel de așteptări sunt formate „rațional”: se presupune că factorii de dezizie obțin toate informațiile relevante și sunt capabili să proceseze aceasta intrare într-un mod optim, adică prin utilizarea unui model macroeconomic al ratei de schimb ideal. Dacă această abordare este corectă, erorile de prognoză sunt pur aleatoare, din moment ce sunt cauzate de „vești” neașteptate.

Un mod evident de a testa această ipoteză este o analiză a previziunilor realizate de „profesioniști” si anume cercetătorii care sunt angajați de bănci și de alte instituții financiare. Astfel de prognoze ar trebui să fie cât mai aproape de idealul așteptărilor raționale din moment ce sunt realizate de economiști care au fost selectați de angajatorii lor datorită avantajului pe care îl au în domeniul ratei de schimb economice. De fapt, de la contribuțiile seminale ale lui FRANKEL și FROOT (1987) si (1989), mulți alți cercetători au investigat ipoteza așteptărilor raționale prin utilizarea datelor studiului. În general, rezultatele acestor studii sugerează o respingere a acestei ipoteze.

Bibliografie

1. Bătrâncea Ioan - Diagnosticul și evaluarea societăților comerciale, Editura Risoprint, Cluj-Napoca, 2005;

2. Feleagă Nicolae și Ionașcu Ion - Contabilitatea Financiară, Editura Economică, București, 2003;

3. Gîrbină Maria Mădălina și Bunea Ștefan - Catedra de Contabilitate Internatională și Informare Financiară, ASE București: Sinteze și studii de caz privind aplicarea I.A.S. revizuite, Editura CECCAR, București 2006;

4. Lepădatu Gheorghe, Marius Dumitru Paraschivescu, Florin Radu, Lucian Pătrașcu, Contabilitatea activității de comerț exterior, Editura Pro Universitaria, 2009;

5. Lepădatu Gheorghe, Contabilitate Ro/Note de curs 2009/REI, Editura Pro Universitaria, 2009;

6. Lepădatu Gheorghe, Margina Oleg, Tilea Doina Maria, Contabilitate generală, Editura Pro Universitaria, 2009;

7. Lepădatu Gheorghe, Audit, intern și statutar, Concepte, Standarde Internaționale și Proceduri, Editura Pro Universitaria, 2009;

8. Pantea Iacob Pentru și Bodea Gheorghe - Contabilitatea românească amortizată cu Directivele Europene, Editura Intelcredo, Deva, 2005;

9. Pantea Iacob Pentru - Managementul Contabilității Romanești Ediția a II-a, Editura Intelcredo, Deva, 2003;

10. Pop Atanasiu - Contabilitatea financiară românească, Editura Intelcredo, Deva, 2005;

11. Tilea Doina Maria, Contabilitate, Fundamentele contabilității, Editura Pro Universitaria, 2011;

- CECCAR - Norme Naționale de Audit, București, 2006;

- XXX - Legea Contabilității nr. 82/1991 republicată;

- Ordinul MFP nr. 3055/2009 privind reglementările contabile conform Directivelor Europene;

- Institutul bancar român - Standardele internaționale de raportare financiară- Standardele internaționale de contabilitate - martie 2006;

- IFRS 2009, Editura CECCAR, traduceri;

- IAS 21 Efectele variațiilor cursurilor monedelor străine;

Preview document

Conținut arhivă zip

- Analiza tranzactiilor in valuta si a operatiunilor contabile.doc

Alții au mai descărcat și

CAPITOLUL 1 CONTABILITATEA COMERŢULUI EXTERIOR NECESITATE ŞI SPECIFICITATE 1.1.COMERŢUL EXTERIOR – DEFINIRE, FUNDAMENTARE, ROL Comerţul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Cap. 1: BAZELE ORGANIZARII CONTABILITATII ÎN COMERTUL EXTERIOR 1.1. Conceptul si formele comertului exterior Comertul, în general, reprezinta...

Te-ar putea interesa și

INTRODUCERE După cum sugerează şi titlul epicentrul acestei lucrări, este dat de abordarea unor subiecte legate de sistemul de relaţii publice şi...

Introducere Primele dovezi ale desfăşurării unei activităţi bancare au fost descoperite între anii 1786-1855, reprezentând 55 de plăci de piatră,...

Introducere La ora actuală, întreprinderea modernă şi sistemul său informaţional contabil sunt subiecte dezbătute aprins în literatura de...

CAPITOLUL I Sistemul Informational Bancar 1.1 Documentatia bancara BANCA COMERCIALA ROMÂNA este prima banca din Romania care a înfiintat o retea...

1. Prezentarea bancii UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata europeana a...

Standardul International de Contabilitate IAS 21 revizuit inlocuieste IAS 21 „Contabilitatea efectelor variatiei cursurilor de schimb valutar” si a...

INTRODUCERE Actualitatea temei de cercetare. Agenții economici specializați în importul și exportul de bunuri materiale și servicii, de materii...