Cuprins

- INTRODUCERE 4

- CAPITOLUL 1. STADIUL CUNOAŞTERII PRIVIND FUNCŢIA DE AUDIT INTERN-FUNCŢIE DE ASISTENŢĂ ŞI CONSILIERE A MANAGEMENTULUI 5

- 1.1. EVOLUŢII ALE AUDITULUI INTERN PE PLAN INTERNAŢIONAL 5

- 1.2. PROIECŢIA ŞI EVOLUŢIA FUNCŢIEI DE AUDIT INTERN ÎN CONTEXTUL NAŢIONAL AL ROMÂNIEI 9

- CAPITOLUL 2. ABORDĂRILE CONCEPTUALE ALE AUDITULUI INTERN 14

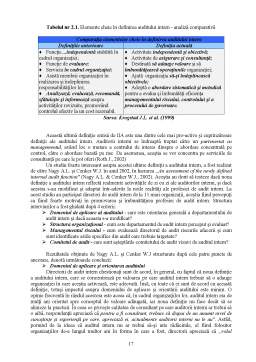

- 2.1. ABORDĂRI CONCEPTUALE ÎN DEFINIREA AUDITULUI INTERN 14

- 2.2.TIPOLOGIA AUDITULUI INTERN 18

- 2.3. CONTRIBUŢIA EXTERNALIZĂRII AUDITULUI INTERN LA CREŞTEREA CALITĂŢII FURNIZATE DE AUDIT 20

- CAPITOLUL 3. VALOAREA ADĂUGATĂ A AUDITULUI INTERN 24

- 3.1. FACTORII DETERMINANŢI AI VALORII ADĂUGATE 24

- 3.2.MODALITĂŢI DE CREŞTERE A VALORII ADĂUGATE DE AUDITUL INTERN 26

- 3.3. MODALITĂŢI DE EVALUARE ŞI MĂSURARE A PERFORMANŢEI FUNCŢIEI DE AUDIT INTERN 27

- CAPITOLUL 4. ANALIZA RISCURILOR COMPONENTĂ A MISIUNII DE AUDIT INTERN 32

- 4.1. GENERALITĂTI 32

- 4.2 STUDIU DE CAZ LA PRIMĂRIA DOROHOI 33

- CONCLUZII ȘI PROPUNERI .76

- BIBLIOGRAFIE.77

Extras din licență

INTRODUCERE

Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se vorbeşte de pe vremea asirienilor, egiptenilor, din timpul domniei lui Carol cel Mare sau al lui Eduard I al Angliei.

În România introducerea auditului intern este de dată relativ recentă și se încadrează în efortul general de modernizare a managementului financiar atât în sectorul privat cât și în cel public.

Auditul intern este o profesie care s-a conturat de-a lungul anilor, încercând să răspundă mereu necesităților în continuă schimbare pe care le au entitățile publice.

Lucrarea ,,Auditul intern și valoarea adăugată“este o lucrare structurată în patru capitole prin intermediul căreia se urmărește evoluția auditului intern de-a lungul timpului, a conceptelor și domeniilor pe care acesta le acoperă.

În cadrul primului capitol este analizată evoluția auditului intern atât pe plan internațional cât și în contextul național al României, iar în vederea conturării principalelor elemente ce au caracterizat evoluția auditului pe plan internațional ne vom axa pe lucrările de specialitate dedicate istoriei contabilității și auditului implicit. În Romania, auditul intern a fost adoptat ca un termen la modă în domeniul controlului financiar, însa cu timpul s-a reușit decantarea conceptelor de control. Mediul concurențial din ce în ce mai dinamic din jurul economiei românești a dus ca auditul intern să devină o necesitate. Prin prisma normelor legale vom evidenția evoluția cadrului normativ al auditului intern în România, cât și principalele prevederi și modificări aduse de fiecare reglementare legală în parte.

Capitolul doi denumit ,,Abordari conceptuale ale auditului intern“, dezvoltă o abordare dintr-o perspectivă temporală, apelând la o analiză retrospectivă din trecut până în prezent a definițiilor acestuia. Fiecare nouă definiție a auditului intern și-a adus un aport semnificativ la progresul funcției de audit din trecut până în prezent, pentru că fiecare nouă definiție a auditului intern a marcat cucerirea unei noi trepte în evoluția spectaculoasă a acestei funcții atât de dinamice. În cel de-al doilea subcapitol vom evidenția tipurile de audit ce s-au conturat pe plan internațional cât și tipurile de audit intern definite de legislația auditului public din Romania, încheind capitolul doi cu o analiză a contribuției auditului intern la creșterea calității furnizate de auditul intern, analizând fenomenul outsourcingului prin prisma diferitelor studii și lucrări realizate în ultimul deceniu.

În capitolul trei denumit ,,Valoarea adaugată a auditului intern“ se vor analiza factorii determinanți cu o influență semnificativă asupra calității valorii adăugate de auditorul intern, modalitățile de evaluare și măsurare a performanței funcției de audit intern prin abordarea metodelor de măsurare a performanțelor cantitative și calitative. Valoarea auditului intern este reprezentată de capacitatea sa de a îmbunătăți sistemul de control intern al entității. Identificarea factorilor determinanți în evidențierea valorii adăugate furnizate de auditul intern cât și a determinării modalităților prin care auditorii interni ar putea să adauge mai multă valoare organizațiilor lor dobândește treptat din ce în ce mai mare relevanță. Auditorul intern este promotor al valorii adăugate prin economiile pe care le generează, oportunitățile pe care le creează, prin pierderile care pot fi evitate datorită acțiunilor sale, dar și un factor care asigură transparența în activitățile organizației și contribuie la eficientizarea politicilor acesteia.

Capitolul patru ,,Analiza riscurilor - componentă a misiunii de audit intern”- cuprinde abordarea riscului parte integrantă a misiunii de audit și studiul de caz la primaria Dorohoi, Judetul Suceava - procedura PO5: Analiza riscurilor.

Pentru management este important să se depisteze riscurile, să le clasifice și să se ocupe de ele în ordinea probabilității de apariție și a iminenței efectului negativ pe care îl pot produce, în condițiile în care, riscul poate duce ca un eveniment sau o acțiune să afecteze capacitatea unei organizații de a-și atinge obiectivele. Auditorii interni trebuie să fie primii profesioniști din cadrul organizațiilor care înțeleg și conștientizează riscul și importanța gestionării acestuia. Astăzi, auditul intern nu își mai concentrează atenția pe control, ci pe riscuri, și, mai mult, pe modul în care se implică managementul general în administrarea riscurilor.

Lucrarea își propune să ofere o imagine coerentă și temporală a auditului intern și a valorii adăugate a acestuia într-un mediu informatizat și necesitatea informatizării unei astfel de misiuni.

CAPITOLUL 1. STADIUL CUNOAŞTERII PRIVIND FUNCŢIA DE AUDIT INTERN-FUNCŢIE DE ASISTENŢĂ ŞI CONSILIERE A MANAGEMENTULUI

1.1. Evoluţii ale auditului intern pe plan internaţional

Pentru a putea desprinde principalele direcţii ale evoluţiei auditului intern pe plan internaţional, se impune o parcurgere a literaturii internaţionale dedicată auditului în general, şi auditului intern în special, apelând la o abordare treptată dinspre trecut înspre prezent, încercând să desprindem liniile directoare esenţiale care au menirea de a întrezări şi contura evoluţia viitoare a funcţiei de audit intern.

În vederea conturării principalelor elemente care au caracterizat evoluţia auditului, în general, pe plan internaţional, ne vom îndrepta atenţia spre lucrări de specialitate dedicate istoriei contabilităţii şi a auditului implicit. Procedând la revizuirea literaturii internaţionale dedicate istoriei contabilităţii observăm că istoria şi evoluţia auditului a avut parte de o atenţie destul de diminuată din partea specialiştilor în istoria contabilitătii, cercetarea dedicată auditului fiind destul de redusă. Un exemplu în acest sens este colecţia de eseuri dedicate istoriei contabilităţii realizată de Yamey B.S.(1978), care înglobează 18 eseuri pe diverse aspecte ale istoriei contabilităţii, din care nici unul dedicat auditului, dar cel puţin 5 dedicate contabilităţii costurilor. Urmarind firul cronologic, observăm un progres care, chiar dacă nu e spectaculos totuşi poate fi apreciat ca un bun început, prin colecţia de lucrări realizată de Garner S. şi Hughes M. (1978), iar din totalul de 29 de lucrări dedicate dezvoltării contabilităţii, se pot identifica 2 lucrări dedicate auditului. O altă contribuţie la dezvoltarea istoriei auditului au avut-o Lee T.A. şi Parker R.H.(1979), prin realizarea unei colecţii de 17 lucrări dedicate isoriei contabilităţii, din care 2 dedicate auditului.

Apelând la această revizuire a literaturii internaţionale dedicate auditului identificăm şi lucrările unor specialişti ca şi Stacey N.A.H.(1981) şi Brown R.(1968) care şi-au dedicat atenţia auditului, chiar dacă această atenţie nu se ridică la nivelul celei cuvenite în ziua de azi. O contribuţie semnificativă la dezvoltarea cercetărilor dedicate auditului a avut-o şi specialistul Chatfield M. în lucrarea sa “ A history of accounting thought” , din totalul celor 20 de capilole ale acestei lucrări , 2 fiind dedicate auditului.

Observăm, de asemenea, şi câteva lucrări care au dedicat atenţia cuvenită auditului la momentul respectiv. Astfel, Chandler(1993) în lucrarea sa “ Changing Perceptions of the Role of the Company Auditor, 1840-1940” îşi stabileşte ca şi punct de plecare în cercetarea sa ipoteza schimbării şi evoluţiei obiectivelor auditului dinspre secolul nouăsprezece înspre secolul douăzeci. Alt specialist care a manifestat interes pentru domeniul auditului a fost Power( 1992) , care şi-a direcţionat în mod deosebit atenţia asupra activităţii de colectare de probe necesare realizării muncii de audit.

Ne punem fireasca întrebare: Care sunt motivele care au determinat o asemenea penurie în cercetărilor auditului? Un posibil răspuns ar putea fi acela că existau destul de puţine informaţii referitoare la modul în care auditorii îşi conduceau activitatea, aspect remarcat de anumiţi specialişti cum ar fi Higson A.W. (1997) sau Power M. (1992). O potenţiala cauză a acestei lipse de informaţii privind metodologia de lucru a auditorilor este dată de faptul că multe firme de audit nu îşi păstrau vechea documentaţie de lucru şi mai mult, până în anul 1980, multe firme de audit şi contabilitate apreciau că metodele de lucru în munca de audit trebuie să rămână strict confidenţiale.(Higson A.W. 1987;1997). Un alt motiv care să justifice lipsa de informaţii în acest domeniu al auditului a fost acela că specialiştii în istoria contabilitaţii si-au îndreptat eforturile de cercetare îndeosebi spre acele domenii pentru care existau evidenţe scrise, fără a lua în calcul si posibilitatea apelării la alte metode de cercetare cum ar fi chestionarele poştale (Mattews,D,2006)

Preview document

Conținut arhivă zip

- Auditul Intern si Valoarea Adaugata.doc

Alții au mai descărcat și

Motivatia temei In tara noastra introducerea auditului intern este un domeniu interesant de studiu, cu multe elemente de descoperit si clarificat....

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...

1. CAPITOLUL I : APLICAREA NORMELOR GENERALE DE AUDIT PUBLIC INTERN IN ROMANIA 1.1. Definiţia auditului public intern ,tipuri de audit Auditul...

INTRODUCERE În contextul actual al depresiunii economice, mediul de afaceri, profund afectat de schimbările majore ce au intervenit atât la...

Standardele de audit intern Definiția auditului intern Auditul intern este o activitate independentă şi obiectivă care dă unei entităţi o...

INTRODUCERE Mi-am propus ca în această lucrare să fac o pledoarie argumentată în favoarea interdependenței structurale între climatul cultural și...

E-learning si sisteme de invatare la distanta 1. Introducere Dezvoltarea social-economica a cunoscut o serie de etape corespunzatoare tot atator...

Prezentare firma 1.Numele societati: Bratul de Fier 2. Obiect de activitate: 9313 – Activitati ale centrelor de fitnes 3. Datele de identificare...

Te-ar putea interesa și

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

Standardele de audit intern Definiția auditului intern Auditul intern este o activitate independentă şi obiectivă care dă unei entităţi o...

INTRODUCERE In lumea afacerilor riscul de fraudă este din ce în ce mai des întalnit în cadrul firmelor. În același timp, multe firme care nu s-au...

INTRODUCERE Auditorul trebuie sa planifice auditul într-o maniera care sa asigure ca misiunea va fi îndeplinita în conditii de economicitate,...

1.Aspecte teoretice privind notiunea de audit intern 1.1.Notiunea de audit in general Audit vine de la cuvantul latinesc „audire” = a asculta;...

Introducere În cadrul lucrării de față sunt prezentate principalele funcții ale auditului intern. Totodată, în cadrul fondului complexității...

I. AUDIT. CADRU CONCEPTUAL ȘI NORMATIV I.1. Conceptul de audit „În plan real, orice entitate instituțională, pe fundalul atingerii unui grad cât...