Cuprins

- INTRODUCERE 6

- CAPITOLUL I : PARTICULARITĂŢI PRIVIND ACTIVITATEA DE PRODUCŢIE, COMERCIALĂ ŞI FINANCIARĂ LA S.C. ROMSERVICE TELECOMUNICAŢII S.R.L 8

- 1.1. ASPECTE GENERALE PRIVIND ACTIVITATEA S.C. ROMSERVICE TELECOMUNICAŢII S.R.L 8

- 1.1.1 Denumirea societăţii 8

- 1.1.2 Obiect de activitate 9

- 1.1.3 Organizarea contabilităţii 10

- 1.1.4 Forma de contabilitate 11

- 1.1.5 Compartimente, angajaţii si atribuţiile acestora 12

- 1.2. PIAŢA ŞI CONCURENŢA 14

- 1.3 EVOLUŢIA PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI AI SOCIETĂŢII ÎN PERIOADA 2004-2006 15

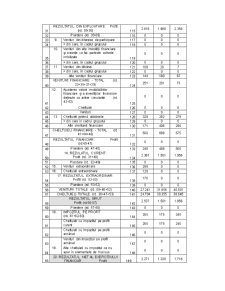

- 1.3.1 Analiza ratelor de structură ale activelor, datoriilor şi capitalurilor proprii 17

- 1.3.2 Analiza situaţiei financiare a entităţii economice 22

- 1.3.3 Analiza stării de echilibru a întreprinderii pe baza bilanţului financiar 29

- CAPITOLUL II: ASPECTE PRIVIND Recunoaşterea, evaluarea şi contabilizarea imobilizarilor 39

- 2.1. ABORDARI TEORETICE PRIVIND ACTIVELE IMOBILIZATE 39

- 2.1.1. Conceptul privind recunoaşterea activelor imobilizate 41

- 2.1.2. Generalităţi privind imobilizările necorporale 42

- 2.1.3. Generalitaţi privind imobilizările corporale 46

- 2.1.4. Generalitaţi privind imobilizările financiare 47

- 2.2. ORGANIZAREA SISTEMULUI INFORMATIONAL CONTABIL AL IMOBILIZARILOR 49

- 2.2.1. Documente privind intrarea în gestiune a imobilizărilor 49

- 2.2.2. Documente privind ieşirea din gestiune a imobilizărilor 52

- 2.3. ASPECTE PRIVIND EVALUAREA SI REEVALUAREA ACTIVELOR IMOBILIZATE 53

- 2.3.1. Reguli generale privind evaluarea activelor imobilizate 53

- 2.3.2. Reevaluarea imobilizărilor corporale 56

- 2.4. CONTABILIZAREA IMOBILIZĂRILOR NECORPORALE 56

- 2.4.1. Contabilizarea cheltuielilor de constituire 57

- 2.4.2. Contabilizarea cheltuielilor de dezvoltare 58

- 2.4.3. Contabilizarea concesiunilor, imobilizărilor necorporale de natura superficiei şi a uzufructului, brevetelor, licenţelor, mărcilor comerciale şi altor drepturi şi valori similare. 60

- 2.4.4. Contabilizarea fondului comercial 61

- 2.4.5. Contabilizarea altor imobilizări necorporale 63

- 2.4.6. Contabilizarea imobilizărilor necorporale în curs de execuţie şi a avansurilor acordate pentru imobilizări corporale 64

- 2.5. CONTABILIZAREA IMOBILIZĂRILOR CORPORALE 65

- 2.5.1. Contabilizarea terenurilor 66

- 2.5.2. Contabilizarea amenajărilor de terenuri 67

- 2.5.3. Contabilizarea altor imobilizări corporale 68

- 2.5.4. Contabilizarea imobilizărilor corporale în curs de execuţie 71

- 2.5.5. Contabilizarea avansurilor acordate pentru imobilizări necorporale şi corporale 72

- 2.6. CONTABILIZAREA IMOBILIZĂRILOR FINANCIARE 72

- 2.6.1. Contabilizarea acţiunilor deţinute la entităţile afiliate 72

- 2.6.2. Contabilizarea intereselor de participare 74

- 2.6.3. Contabilizarea altor titluri imobilizate 75

- 2.6.4. Contabilizarea creanţelor imobilizate 76

- 2.6.5. Contabilizarea vărsămintelor de efectuat pentru imobilizările financiare 77

- 2.7. CONTABILIZAREA AJUSTĂRILOR PENTRU DEPRECIEREA SAU PIERDEREA DE VALOARE A ACTIVELOR IMOBILIZATE 78

- 2.7.1. Noţiuni generale 78

- 2.7.2. Sistemul de conturi utilizat pentru deprecierea sau pierderea de valoare a imobilizărilor 79

- CAPITOLUL III: STUDIU DE CAZ PRIVIND RECUNOAŞTEREA, EVALUAREA ŞI CONTABILIZAREA IMOBILIZĂRILOR LA

- S.C. ROMSERVICE TELECOMUNICAŢII S.R.L. 81

- 3.1. Modul de înregistrare în contabilitate a imobilizărilor necorporale şi a amortizării acestora 81

- 3.2. Modul de înregistrare în contabilitate a imobilizărilor corporale şi a amortizării acestora 87

- 3.3 Modul de contabilizare a imobilizărilor financiare 98

- CONCLUZII ŞI PROPUNERI 100

- BIBLIOGRAFIE 102

- ANEXE 104

Extras din licență

INTRODUCERE

Motto:

“ Studiază mai întâi ştiinţa şi continuă apoi

cu practica născută din această ştiinţă ! ”

Leonardo da Vinci

Complexitatea fenomenelor şi proceselor economice, precum şi mutaţiile ce se produc în cadrul întreprinderii de la o perioadă la alta, impun analiza economico-financiară ca pe o necesitate stringentă, aceasta conducând la stabilirea unui diagnostic privind activitatea desfăşurată de întreprindere, iar pe baza acestuia putându-se elabora programe şi strategii privind îmbunătăţirea eficienţei activităţii în viitor.

O entitate economică este ca un organism viu. Ea trăieşte în mediul economico social în care se confruntă interesele proprietarilor, conducătorilor, puterii publice, personalului propriu, clienţilor, furnizorilor şi a cetăţenilor săi. Fiecare dintre aceştia sunt interesaţi de un anumit aspect sau de o anumită latură a personalităţii sale: unii, de exemplu, apreciază solvabilitatea, alţii urmăresc rentabilitatea pe termen scurt, continuitatea si perspectivele de dezvoltare, impactul asupra dezvoltării regionale, efectele desfăşurării activităţii asupra mediului ambiant, iar ceilalţi, mai pragmatici, sunt preocupaţi de rentabilitatea pe termen lung şi de viabilitatea unităţii în cauză. Aceştia din urmă, deşi mai puţini ca număr, sunt mai prudenţi, mai informaţi şi, în acelaşi timp, mai preocupaţi de viitorul firmei.

Desfăşurarea activităţii oricărei unitaţi economice, presupune înainte de toate, existenţa mijloacelor materiale tehnice necesare, sub formă de terenuri, construcţii, maşini şi utilaje, instalaţii, care constituie componenta de bază a aparatului de producţie al întreprinderilor. Caracteristica esenţială a acestor componente de activ, care formează elementele a ceea ce în teoria economică se numeşte capital fix, constă în capacitatea lor de a avea o folosinţă îndelungată, pe mai multe cicluri de producţie şi perioade de exerciţiu financiar, pe toată durata folosirii ele alcatuind ceea ce în contabilitate poartă denumirea de active imobilizate. Acestea ajută la obţinerea de venituri pe toată durata lor de viaţă şi constituie, practic, baza materială şi mijloacele de acţiune ale unei firme. Ele sunt o categorie de bunuri, reunite prin anumite caracteristici comune, dar şi diferite din punct de vedere al scopului, utilităţii şi formei. Caracteristicile ce le unesc într-o categorie de sine stătătoare sunt legate de durata de utilizare (pe parcursul căreia valoarea lor trece asupra noilor produse prin amortizare) şi de importanţa (semnificaţia) lor valorică.

Lucrarea de faţă încearcă să răspundă cât mai bine şi mai corect posibil unei tematici a cărei importanţă este larg cunoscută şi pe care am încercat s-o prezint anterior.

Argumentele ce au stat la baza acestui demers sunt legate de interesul personal faţă de tematica abordată şi de faptul că activele imobilizate reprezintă o importantă sursă generatoare de profit a oricărei entităţi, fie că este ea privată sau publică, reprezentând elemente indispensabile pentru realizarea obiectului de activitate. De aceea, fără pretenţia de a fundamenta noţiuni şi concepte noi, mi-am concentrat atenţia spre a evidenţia cele mai importante aspecte dintr-un astfel de domeniu. Astfel, am abordat probleme teoretice privind recunoaşterea, evaluarea şi contabilizarea imobilizărilor în conformitate cu legislaţia în vigoare.

În prezentarea problemelor teoretice am mers din aproape în aproape, de la general spre particular. Astfel, am prezentat aspectele generale privind activele imobilizate, recunoaşterea - în situaţiile financiare - a imobilizărilor ca active, organizarea sistemului informaţional contabil, regulile generale de evaluare a activelor imobilizate la cele patru momente, precum şi reevaluarea lor, după care am trecut la dezvoltarea fiecărei categorii de imobilizări, prezentându-le particularităţile şi modul lor de înregistrare în contabilitate.

Trecerea de la teoretic la practic am realizat-o printr-o studiere mai aprofundată a modului cum se contabilizează imobilizările la S.C. RomService Telecomunicaţii S.R.L., dupa ce, în prealabil, am realizat o analiză a societăţii privind activitatea de producţie, comercială şi financiară.

Bibliografie

Balteş, N., Ciuhurenu A., „Contabilitate financiară”, Ed. Universităţii „Lucian Blaga” din Sibiu, Sibiu, 2007;

Balteş, N., Ciuhureanu A., „Bazele contabilităţii”, Ed. Universităţii „Lucian Blaga” din Sibiu, Sibiu, 2004;

Balteş, N. (coordonator), „Analiza economico – financiară a întreprinderii”, Ed. Universităţii „Lucian Blaga” din Sibiu, Sibiu, 2003;

Balteş, N., Eşanu, N., „Bazele contabilităţii”, Ed. Continent, Sibiu, 2001;

Balteş, N., Comăniciu, C., „Contabilitate financiară – aplicaţii practice”, Ed. Mira Design, Sibiu, 2000;

Cernuşca, L., Strategii şi politici contabile, Ed. Economică, Bucureşti, 2004;

Creţoiu, Ghe., Bucur, I., Contabilitate. Fundamentele şi noul cadru juridic, Bucureşti,Editura All Beck, 2004;

Duţescu, A., „Ghid pentru înţelegerea şi aplicarea IAS”, Ed. Ceccar, Bucureşti, 2001;

Feleagă, N., Bazele contabilităţii, Bucureşti,Editura Economică, 2004;

Feleaga N., Malciu L., Bunea Şt., Bazele contabilităţii-o abordare europeană şi internatională, Bucureşti, Editura Economică, 2002

Matiş, D., (coord) , Bazele contabilităţii pentru viitori economişti, Cluj-Napoca, Editura Dacia, 2005;

Oprea, C., Ritea, M., „Bazele contabilităţii”, Ed. Didactică şi Pedagogică R. A., Bucureşti, 2003;

Oprean, I., (coord), Bazele contabilităţii agenţilor economici din România, Deva, Editura Intelcredo, 2001.

Pântea, I., Bodea, Ghe., „Contabilitatea financiară românească conformă cu Directivele Europene”, Ed. Intelcredo, Deva, 2006;

Preview document

Conținut arhivă zip

- Contabilitatea Activelor Imobilizate la Entitatea Patrimoniala

- anexe lucrare.doc

- Contabilitatea activelor imobilizate la entitatea patrimoniala.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1 INTRODUCERE 1.1.Necesitate Domeniul contabilităţii este evidenţa şi controlul operaţiilor economice, înregistrarea datelor provenite...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

Putem să presupunem că, odată ce omul a devenit o fiinţă economică (homo oeconomicus), a apărut şi nevoia de măsurare şi înregistrare a activităţii...

I. PREZENTAREA ENTITĂȚII SI A DOMENIULUI DE ACTIVITATE S.C. CAR CONSULTING S.R.L Societatea S.C. CAR CONSULTING S.R.L. a fost înfiintată în anul...

1. STUDIU COMPARATIV PRIVIND UTILIZAREA TEHNOLOGIILOR INFORMATICE ÎN CADRUL ÎNTREPRINDERILOR DIN ROMÂNIA. PARTICULARIZARE PE DOMENIUL AUDITULUI...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Sistemul contabil din Romania, conform cu directivele europene In conditiile actuale, cu toate progresele facute in domeniul calculatorelor...

Contabilitatea-este ansablul operatiilor de inregistrare, pe baza unor norme si reguli speciale, a miscarii fondurilor si materialelor intr-o...