Cuprins

- 1. Scopul si obiectivul lucrarii 5

- 2. Prezentarea societatii 6

- 2.1 Date generale referitoare la societatea comerciala 6

- 2.2. Prezentarea societatii - scurt istoric 7

- 2.3 Prezentarea generala a capacitatilor de productie a tehnologiilor , a starii tehnice 8

- 2.4. Personalul societati 9

- 2.5. Principalele activitati , produse , servicii conform datelor din

- bilantul pe anul precedent 9

- 2.6. Descrierea pozitiei geografice a S.C 10

- 2.7 Investitii 10

- 2.8 Participari la alte societati comerciale: 10

- 2.9 Principii , politici , si metode contabile

- CAPITOLUL I

- DELIMITARI SI STRUCTURI PRIVIND CHELTUIELILE , VENITURILE SI REZULTATELE 13

- 1.1 Structuri în contabilitatea financiara privind cheltuielile , veniturile si rezultatele 13

- 1.2. Delimitari si structuri privind cheltuielile 14

- 1.3 Delimitari si structuri privind veniturile 35

- 1.4 Abordari internationale privind cheltuielile , veniturile

- si rezultatele 51

- CAPITOLUL II

- ORGANIZAREA CHELTUIELILOR , VENITURILOR SI REZULTATELE LOR LA SOCIETATEA COMERCIALA

- “GES” S.A. 55

- 1 Documente utilizate si flux 55

- 2 Documente justificative 55

- 2.1 Continutul documentelor justificative 55

- 2.2 Întocmirea si prelucrarea documentelor justificative 56

- 2.3 Corectarea erorilor din documentele justificative 56

- 2.4 Reglementari privind contabilitatea si situatiile financiare

- 2.5 ale întreprinderi 56

- 3 Registrele de contabilitate 57

- 4 Documente contabile de sinteza 58

- 5 Reconstituirea documentelo 59

- 6 Formele de contabilitate 59

- 6.1 Forma de contabilitate clasica sau jurnalul unic 59

- 6.2 Forma de contabilitate centralizata sau pe jurnale multiple 60

- 6.3 Forme de contabilitate pe jurnale aplicate în contabilitatea din

- România 60

- 6.4 Forma de contabilitate maestro-sah sau pe conturi 61

- corespondente

- 6.5 Forma de contabilitate informatica 62

- 7 Metodologia de lucru folosita în unitate 62

- 7.1 Particularitati privind documentele primare justificative utilizate

- de societate 63

- 8 Înregistrari contabile privind cheltuielile în cadrul societatii

- “GES” S.A 64

- 9 Înregistrari contabile privind veniturile în cadrul societatii

- “GES” S.A 67

- 10 Înregistrari contabile privind conturile de rezultate în

- cadrul societatii “GES” S.A 69

- CAPITOLUL III

- ANALIZA INDICATORILOR SPECIFICI CHELTUIELILOR VENITURILOR SI REZULTATULUI 71

- 1 Necesitatea analize 71

- 2 Indicatori utilizati în analiza economico-financiara a cheltuielilor

- veniturilor si rezultatelor 71

- 2.1 Analiza cifrei de afaceri 71

- 2.2 Productia exercitiului 72

- 2.3 Marja bruta 73

- 2.4 Analiza valorii adaugate 73

- 2.5 Alti indicatori specifici veniturilor , cheltuielilor si rezultatelor 74

- 2.6 Analiza soldurilor inermediare de gestiune si retratarile posibil 75

- 3 Analiza indicatorilor la societatea “GES ” SA 83

- 3.1 Calculul indicatorilor 84

- CAPITOLUL IV

- CONCLUZII 93

- BIBLIOGRAFIE 97

Extras din licență

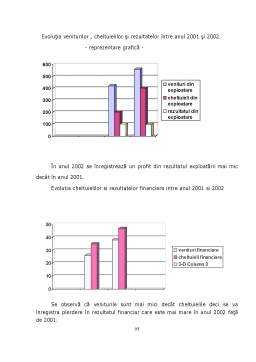

1 SCOPUL SI OBIECTIVUL LUCRARII

În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde contabilitatea financiara si de gestiune. Contabilitatea financiara descrie circuitul patrimonial al societatii luat în totalitatea si structuralitatea sa. Obiectivul sau principal îl constituie furnizarea de informatii sintetice privind pozitia financiara , performantele si modificarile pozitiei financiare.Informatia contabila este destinata utilizatorilor externi definiti de : investitorii de capital , bancheri angajati , furnizori , clienti , guvern si institutiile sale , publicul.

Activitatea economica a societatii Ges S.A. se desfasoara pe baza unui program concretizat sub aspect financiar în bugete de venituri si cheltuieli. Aceasta lucrare prezinta pe baza documentelor fundamentale unele operatii privind organizarea si urmarirea activitatii societatii: aprovizionare , producere , comercializare , determinarea si repartizarea rezultatului obtinut.

Lucrarea abordeaza elemente ce se refera la standardele internationale de contabilitate , la ordonantele si hotarârile Ministerului Finantelor accentuând ca organizarea contabilitatii se face potrivit Legii 82/1991.

Scopul acestei lucrari este de a prezenta informatii referitoare la contabilitatea veniturilor si determinarea rezultatului precum si la modalitatile de întocmire a situatiilor financiare.

2 DATE GENERALE REFERITORE LA SOCIETATEA COMERCIALA

2.1 INFORMATII GENERALE

2.1.1 Denumirea : SC GES SA

2.1.2 Forma juridica (S.A, S.R.L.) S.A

2.1.3 Nr. de înmatriculare la Oficiul Registrului Comertului

J29-30/08.02.1991

2.1.4 Înfiintarea societatii comerciale

2.1.4.1 Societatea Comerciala provine din Întreprinderea de stat Geamuri Scaieni care s-a înfiintat prin N (nationalizare) în anul 1948.

2.1.4.2 Temeiul juridic de constituire a societatii comerciale : L15/1990 si L 31/1990. În baza HG1176/ 02.11.1990 s-a constituit SC GES SA prin preluarea întregului patrimoniu al Întreprinderii de Geamuri Scaieni.

2.1.5 Codul fiscal R 1317750

2.1.6 Sediul principal

Localitatea : Boldesti-Scaieni

Strada : Aleea Fabricii

Nr.1, Cod Postal 2085

Prefix 0244 Tel. 144522

2.1.7 Capitalul social (mii lei)

-la înfiintarea societatii 479.000 mii lei

-conform HG500/1994 30.429.025 mil lei

-cerere de depunere si mentionare acte 9985/26.03.2003 852.212.084 mii lei.

Terenurile sunt cuprinse în capitalul social dupa HG 500/1994 (30.429.025 mii lei) cu o valoare de 5.313.946 mii lei.

Titlurile de proprietate asupra terenurilor s-au obtinut în 1996 în baza HG 834/1991.

Majorarea capitalului social cu valoarea terenurilor s-a facut prin

cererea de înscriere de mentiuni nr.3933/1936/18.06.1997.

Majorarea de capital social de la 30.429.025 mii lei la 852.212.084 mii lei este în curs de efectuare si are ca obiect conversia în actiuni a sumei de 821.783.059 mii lei pe care GES o datoreaza AVAB Bucuresti.

În baza Legii 137/2002 si a OUG 208/2002 creanta detinuta de MFP în calitate de garant al creditului extern contractat de SC GES SA, a fost cesionata AVAB. Majorarea de capital implica majorarea numarului de actiuni nominative a câte 25.000 lei fiecare, de la 1.217.161 la 34.088.483, din care 96,43% detinute de AVAB.

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor, Veniturilor si Rezultatelor la Societatea GES.doc

Alții au mai descărcat și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

CAPITOLUL I DELIMITĂRI PRIVIND CHELTUIELILE, VENITURILE ŞI REZULTATELE ÎNTREPRINDERII 1.1 Noţiuni despre cheltuieli şi venituri Orice activitate...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII 1.1 SCURT ISTORIC Societatea comercială „Euroconf” S.A. Sibiu s-a constituit în anul 1991, prin preluarea...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

INTRODUCERE Investigarea realitatii economice necesita un demers specific care integreaza viziunea clasica bazata pe cunoasterea relatiilor de...

1.1 Politicile contabile înainte de adoptarea noilor reglementari 2 1.2 Note si politici contabile în conditiile aplicarii actualelor...

Te-ar putea interesa și

in noul sistem contabil din Romania contabilitatea financiara opereaza cu conceptul dualist, adica cuprinde contabilitatea financiara si de...