Cuprins

- INTRODUCERE.5

- CAPITOLUL I

- Noţiuni generale privind stocurile.6

- 1.1. Norme naţionale şi internaţionale privind clasificarea stocurilor.6

- 1.2. Norme naţionale şi internaţionale privind recunoaşterea şi evaluarea stocurilor .10

- 1.2.1. Norme contabile privind recunoaşterea stocurilor .10

- 1.2.2. Norme contabile privind evaluarea stocurilor.11

- 1.2.3. Particularităţi privind evaluarea stocurilor în Uniunea Europeană.22

- 1.3. Metode de inventariere a stocurilor .25

- 1.3.1. Metoda inventarului permanent.25

- 1.3.2. Metoda inventarului intermitent.26

- 1.4. Particularităţile recunoaşterii şi evaluării mărfurilor.27

- CAPITOLUL II

- Prezentare generală a S.C. ASIL S.R.L.30

- 2.1. Scurt istoric.30

- 2.2. Structura organizatorică.31

- 2.3. Managementul organizaţiei .31

- 2.4. Produse realizate.32

- 2.5. Piaţa internă şi externă .34

- 2.6. Resurse umane.43

- 2.7. Sistemul informatic utilizat de S.C. POINT DISTRIBUTION GRUP S.R.L.45

- CAPITOLUL III

- Contabilitatea operaţiunilor privind mărfurile la S.C. POINT DISTRIBUTION GRUP S.R.L. din cadrul grupului ASIL.49

- 3.1. Sistemul informaţional privind mărfurile din cadrul firmei S.C. PDG S.R.L.49

- 3.2. Înregistrările contabile din cadrul firmei S.C. PDG. S.R.L.54

- CAPITOLUL IV

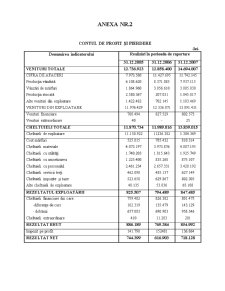

- Analiza economico-financiară a activităţii la S.C. ASIL S.R.L.73

- 4.1. Analiza cifrei de afaceri.73

- 4.2. Analiza ratelor de rentabilitate.79

- 4.2.1. Analiza rentabilităţii financiare.79

- 4.2.2. Analiza rentabilităţii economice.81

- 4.2.3. Analiza rentabilităţii comerciale .83

- 4.3. Analiza fondului de rulment.84

- 4.4. Analiza vitezei de rotaţie a activelor circulante.86

- 4.5. Analiza lichidităţii şi solvabilităţii .89

- 4.6. Analiza gradului de îndatorare.91

- CONCLUZII .93

- BIBLIOGRAFIE.95

- ANEXE

Extras din licență

INTRODUCERE

Obiectivul aceste lucrări este prezentarea problematicii contabilităţii mărfurilor în România, a aspectelor teoretice şi practice ale acesteia, analiza dinamicii indicatorilor care sunt influenţaţi de variaţia stocurilor.

Pe parcursul lucrării voi evidenţia aspectele generale privind stocurile, metode de contabilitate a mărfurilor, dar şi înregistrările contabile efectuate la firma din studiul de caz.

În prima parte a lucrării voi ilustra normele naţionale şi internaţionale privind stocurile. În primul rând voi defini stocurile conform ordinului nr.1752/2005, dar şi conform IAS 2 Stocuri. Voi clasifica stocurilor în funcţie de mai multe criterii. Apoi voi prezenta condiţiile de recunoaştere a stocurilor: este probabil ca orice beneficiu economic viitor asociat să intre sau să iasă în sau din întreprindere şi elementul are un cost sau o valoare care poate fi evaluat(ă) în mod credibil.

De asemenea, voi defini principalele metode de evaluare a stocurilor, şi anume evaluarea la intrare prin: costul de achiziţie, costul de producţie, valoarea de aport şi cea de utilitate şi alte costuri ocazionate de stocurile intrate; şi evaluarea la ieşire a stocurilor: metoda identificării specifice, metoda costului mediu ponderat (CMP), metoda primul intrat-primul ieşit (FIFO) şi metoda ultimul intrat-primul ieşit (LIFO) cu avantajele şi dezavantajele proprii fiecărei metode de evaluare. O importanţă deosebită voi acorda ilustrării particularităţilor privind evaluarea stocurilor în Uniunea Europeană, celor două metode de inventariere/contabilitate a mărfurilor: metoda inventarului permanent şi metoda inventarului intermitent şi particularităţilor de recunoaştere şi evaluare a mărfurilor.

În cea de-a doua parte a lucrării voi prezenta firma în baza căreia voi realiza studiul de caz şi anume S.C ASIL S.R.L. Voi atrage atenţia asupra membrilor grupului, structura organizatorică a firmei, a managementului societăţii, resursele umane. Voi expune principalele grupe de produse fabricate în cadrul grupului, precum şi ponderea fiecăreia. Apoi voi descrie piaţa de desfacere a mărfurilor comercializate, cea internă şi cea externă, precum şi cota de piaţa a societăţii în comparaţie cu concurenţii săi. De asemenea, voi prezenta sistemul informatic ultilizat de firma de distribuţie S.C. POINT DISTRIBUTION GRUP S.R.L. din cadrul grupului ASIL: modul de lucru al programului, meniurile sistemului informatic şi avantajele acestuia.

Mărfurile care fac obiectul tranzacţiilor trebuie însoţite de anumite documente comerciale şi oficiale. Înregistrarea intrărilor şi a ieşirilor de stocuri se fac în baza anumitor documente justificative, conform legilaţiei în vigoare. De asemenea, la unitate trebuie să se ţină evidenţa operativă a mărfurilor. Toate aceste documente le voi defini în partea a treia a lucrării. Tot aici voi enumera înregistrările contabile efectuate de S.C. PDG S.R.L. aferente vânzărilor en-detail şi en-gros, cu plata în rate, primirea mărfurilor în consignaţie, diferenţele constatate la inventariere etc. Pentru fiecare înregistrare contabilă voi ataşa figura cu articolul contabil în sistemul informatic folosit de societate, dar şi imagini cu introducerea partenerilor firmei.

În ultima parte a lucrării voi defini şi calcula principalul indicator al activităţii de producţie-cifra de afaceri; ratele de rentabilitate: rentabilitate economică, financiară şi comercială; indicatorii situaţiei financiar-patrimoniale a firmei- fondul de rulment, nevoia de fond de rulment, trezoreria netă, lichiditatea şi solvabilitatea, viteza de rotaţie a activelor circulante. De asemenea, voi compara valorea indicatorilor din 2007 cu valoarea acestora din 2006 şi 2005.

Pe tot parcursul lucrării mă voi consulta ca sursă de informare şi documentare lucrările de referinţă ale celor mai prestigioşi autori în materie, din revistele de specialitate, din legile adoptate de ministerul finanţelor publice din România precum şi din standardele internaţionale de contabilitate.

CAPITOLUL I

Noţiuni generale privind stocurile

1.1. Norme naţionale şi internaţionale privind clasificarea stocurilor

Printre normele naţionale care reglementează contabilitatea stocurilor în România principala este Ordinul nr.1752/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene, iar IAS 2 reprezintă standardul internaţional de contabilitate privind stocurile.

Conform Ordinului nr.1752/2005: “124. - ( ) Stocurile sunt active circulante:

a) deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii;

b) în curs de producţie în vederea vânzării în procesul desfăşurării normale a activităţii; sau

c) sub formă de materii prime, materiale şi alte consumabile care urmează să fie folosite în procesul de producţie sau pentru prestarea de servicii .” Aceeaşi definiţie o găsim şi în IAS 2.

Această clasificare nu depinde de natura elementului considerat, ci de destinaţia sa, spre exemplu terenurile şi construcţiile constituie imobilizări în majoritatea întreprinderilor, dar ele sunt stocuri pentru un comerciant de bunuri imobiliare. Pe de altă parte, stocurile pot avea o natură necorporală. Astfel, în întreprinderile prestatoare de servicii, lucrările realizate şi nefacturate la închiderea exerciţiului constituie stocuri .

Pe parcursul circuitului lor economic, stocurile îmbracă forme şi au roluri diferite, parcurgând următoarele faze:

1. faza de aprovizionare;

2. faza de producţie;

3. faza de desfacere (de comercializare).

1. Faza de aprovizionare este faza în care banii se transformă în stocuri primare, adică cu ajutorul banilor, agentul economic achiziţionează materii prime, materiale etc., necesare activităţii:

în care:

B- bani investiţi în producerea bunurilor economice:

Sp- stocuri primare

2. Faza de producţie reprezintă faza în care stocurile primare parcurg pe rând mai multe subfaze, pornind de la cheltuieli de producţie, produse în curs de fabricaţie şi se obţin produsele finite:

în care:

Sp -stocuri primare;

CHp -cheltuieli de producţie;

Pcf -produse în curs de fabricaţie;

Pf -produse finite.

3. Faza de desfacere este faza în care produsele finite se transformă din nou în bani, agentul economic putând relua în felul acesta procesul economic.

în care:

Pf -produse finite;

B’ -bani rezultaţi din vânzarea pe piaţă a produselor finite.

Pentru ca activitatea economică desfăşurată să fie considerată eficientă, trebuie respectată condiţia:

Se are în vedere că B’ trebuie să asigure atât acoperirea tuturor cheltuielilor de producţie şi desfacere, cât şi asigurarea unui profit agentului economic.

Astfel, circuitul economic pe care îl parcurg stocurile este următorul:

Tipologia stocurilor şi a producţiei în curs de execuţie, respectiv clasificarea lor, au la bază sursa de provenienţă a acestora, fundamentată în baza următoarelor criterii:

• destinaţia economică;

• natura sau starea fizică;

• faza procesului de exploatare;

• locul de formare al gestiunilor.

Sursa de provenienţă împarte stocurile în două mari categorii:

• stocuri propriu-zise sau stocuri cumpărate;

• stocuri fabricate .

1. Stocurile propriu-zise (stocuri cumpărate):

a) După criteriul destinaţiei economice şi stării fizice stocurile cuprind:

- Materiile prime- participă direct la fabricarea produselor şi se regăsesc total sau parţial în produsul finit, fie în starea lor iniţială, fie transformate.

- Materialele consumabile sau furniturile- participă indirect sau ajută la procesul de fabricaţie fără a se regăsi în produsul finit şi cuprind:

Preview document

Conținut arhivă zip

- ANEXELE.doc

- BIBLIOGRAFIE.doc

- CAPITOLUL 1.doc

- CAPITOLUL 2.doc

- CAPITOLUL 3.doc

- CAPITOLUL 4.doc

- CONCLUZII.doc

- CUPRINS.doc

- INTRODUCERE.doc

Alții au mai descărcat și

INTRODUCERE Am ales ca temă contabilitatea mărfurilor deoarece azi 50% din societăţii comerciale se ocupă de comercializarea mărfurilor sub forme....

1.1 Descrierea organizaţiei Societatea C&B DisGroup SRL îşi are sediul central în oraşul Iaşi. Activitatea de desfacere a mǎrfurilor şi produselor...

INTRODUCERE În ziua de azi nimeni nu se mai miră când aude de Internet. Dimpotrivă. Acest termen aproape necunoscut publicului larg în urmă cu...

Introducere Petrolul constituie resursa energetică de bază în sistemul consumului energetic mondial, ponderea petrolului în consumul de energie...

INTRODUCERE În cadrul elementelor patrimoniale ale unei societăţi un rol important îl au activele circulante materiale din cadrul cărora fac...

CAPITOLUL 1 CONTABILITATEA VENITURILOR ŞI CHELTUIELILOR 1.1 Contabilitatea cheltuielilor 1.1.1 Delimitarea şi structurarea cheltuielilor...

CAPITOLUL 1 STRUCTURI CONTABILE PRIVIND STOCURILE PE EXEMPLUL S.C. APCO ROMANIA S.R.L. Stocurile si productia in curs de executie reprezinta,...

Capitolul 1: Argument Activitatea de aprovizionare în prezent are ca problemă principală asigurarea de noi forme si modalităţi prin care,...