Cuprins

- Introducere 4

- Capitolul 1-Studiul cadrului juridic, organizatoric și functional al societății comerciale 5

- 1.1.Scurt istoric 5

- 1.2. Structura organizatorică și funcțională 5

- 1.3.Prezentarea compartimentului financiar-contabil 7

- 1.4.Prezentarea dinamicii principalilor indicatori economico-financiari ai societății 7

- Capitolul 2-Contabilitatea stocurilor de materii prime și materiale consumabile 11

- 2.1.Conceptul de active circulante 11

- 2.2. Delimitări și structuri privind stocurile de materii prime și materiale 12

- 2.3. Recunoașterea și evaluarea elementelor de stocuri de materii prime și materiale consumabile 13

- 2.3.1. Recunoașterea elementelor de stocuri de materii prime și materiale consumabile 13

- 2.3.2. Evaluarea stocurilor de materii prime și materiale consumabile 14

- 2.4. Contabilitatea stocurilor de materii prime și a materialelor consumabile 18

- 2.4.1.Contabilitatea stocurilor de materii prime 18

- 2.4.2.Contabilitatea stocurilor de materiale consumabile 20

- 2.5.Contabilitatea diferențelor de preț aferente materiilor prime și materialelor consumabile 22

- 2.6.Contabilitatea stocurilor materii prime și materiale consumabile în curs de aprovizionare și cele aflate la terți 24

- 2.6.1.Contabilitatea stocurilor de materii prime și materiale consumabile în curs de aprovizionare 24

- 2.6.2. Contabilitatea stocurilor de materii prime și materiale consumabile aflate la terți 26

- 2.7.Contabilitatea ajustărilor pentru deprecierea de materii prime 27

- Capitolul 3 - Contabilitatea obiectelor de inventar 29

- 3.1.Definirea și evaluarea stocurilor de materiale de natura obiectelor de inventar 29

- 3.2. Organizarea și conducerea contabilității sintetice și analitice a stocurilor de materiale 30

- 3.3. Contabilitatea materialelor de natura obiectelor de inventar 32

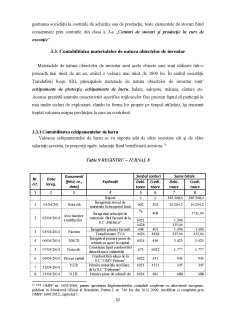

- 3.3.1.Contabilitatea echipamentelor de lucru 32

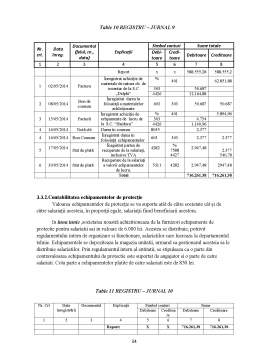

- 3.3.2.Contabilitatea echipamentelor de protecție 34

- 3.4. Contabilitatea ajustărilor pentru deprecierea stocurilor de materiale de natura obiectelor de inventor 35

- Concluzii 37

- Bibliografie 39

Extras din licență

Introducere

Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei, nu avem decât o singură soluție, să valorificăm unica resursă inepuizabilă, de care dispunem fiecare și anume inteligența.

Din aceleași rațiuni, de a gestiona cât mai bine resursele unei entități economice dar totodată și pentru a avea o evidență a acestora, s-a născut și contabilitatea, aceasta fiind definită ca un ansamblu de operații de înregistrare, măsurare, prelucrare și comunicare a tuturor informațiilor ce se referă la starea prezentă a averii unei entități economice precum și modficările ei.

Contabilitatea se prezintă ca un ansamblu de informații agregate și sintetizate, ce respectă anumite concepte, principii și norme specifice contabilității. Ea gestionează averea unei entități.

Entitățile economice își pot organiza și conduce contabilitatea după unul din cele două sisteme contabile, sistemul de contabilitate cu un singur circuit sau monist și sistemul de contailitate cu două circuite sau dualist, ce privește o abordare dualistă a conturilor.

Primul sistem, cel monist, se caracterizează printr-o organizare unitară a informațiilor ce privesc situația și gestiunea unei entități. Aceasta este specifică fazei de implementare și dezvoltare a contabilității. Un astfel de sistem contabil prezintă aceleași informații financiar-contabile atât utilizatorilor externi cât și conducerii interne a entității. În România acest sistem a funcționat până la 01.01.1994.

Sistemul de contabilitate dualist presupune o abordare dualistă a conturilor. Acesta a fost dezvoltat în secolul XX și are două componente, contabilitatea financiară sau generală și contabilitatea de gestiune sau managerială. Contabilitatea generală este destinată furnizării informațiilor cu un caracter public destinate utilizatorilor externi, clienți, asociați, furnizori, creditori etc, aceste informații fiind prezentate de cele mai multe ori în situațiile financiare anuale ale entității.

Contabilitatea de gestiune sau managerială furnizează informații considerate confidențiale prezente în documente și analize ce sunt destinate conducerii unei entități, folosite pentru fundamentarea diverselor decizii de gestiune.

Indiferent de sistemul de contabilitate ales, interesul fiecărui antreprenor este de a crea sau produce valoare, prin utilizarea într-un mod cât mai eficace și eficient a resurselor, prin tehnici și procedee care să poată permite analiza indicatorilor de valoare pentru client, acționar și toți cei care utilizează aceste informații financiar-contabile.

Capitolul 1-Studiul cadrului juridic, organizatoric și functional al societății comerciale

În acest capitol, voi aborda în discuție atât despre obiectul de activitate al enității comerciale prezentate cât și despre structura juridică și funcțională a acesteia. Pentru a scoate în evidență randamentele ridicate ale entității, voi efectua o analiza economică-financiară a principalilor indicatori economico-financiari din Nota 9.

1.1.Scurt istoric

Societatea comercială Trandafirul Roșu SRL a fost înființată în anul 1992. Sediul societății comerciale fiind stabilit în localitatea Fălticeni, str. Nicolae Bălcescu, bl. 2C, sc A, et 2, ap. 11, din județul Suceava, conform certificatului de înregistrare ce deține următoarele date de înmatriculare în Registrul Comerțului: J40/9219/1993 și Codul de identificare fiscală: RO3900317.

Obiectul principal de activitate al societății comerciale este realizat de fabricarea biscuiților și pișcoturilor; fabricarea prăjiturilor și a produselor conservate de patiserie conform codificării CAEN 1072. Ca formă juridică, reprezintă o Societate cu Răspundere Limitată ce deține un capital subscris și vărsat în întregime de către unicul asociat Aioanei Floarea, în valoare de 200.00 RON, care se împarte în 20 părți sociale a câte 10.00 RON fiecare. Societatea înființată este o persoană juridică română, în conformitate cu legislația română în materie. Durata acestei societăți este pentru o perioadă de timp nedeterminată.

Potrivit codului CAEN 1072, pe lângă obiectul de activitate pe care-l deține, entitatea economică mai are în subordine 4 magazine, întrebuințate ca punct de desfacere al produselor în curs de producție ce aparține întreprinderii, precum și pentru comercializarea cu amănuntul al altor mărfuri. Obiectivul principal pe care îl urmărește firma este de a-și produce bunurile și de a le comercializa atât pe piața internă cât și cel de a-și livra produsele pe piața externă.

Societatea Trandafirul Roșu SRL deține relații contractuale cu diferiți clienți în jur de 50, printre care cei mai importanți se numără : “SC Arinul SRL”, “SC Magap SRL”, “SC Botușanu SRL” ,“SC Panifcom SA”, “SC Mopan SA”, “SC Amalia SA”, “SC Larisa SA” etc.

Principalii funizori ai acestei societăți care contribuie la procesul de producție sunt: “SC Universal DP SRL”; “SC Distrigaz SA”;” SC RTC Holding SRL”; “SC Apa Nova SRL”; “SC Electrica SA”; “SC Danone SRL”; “SC ERNST&YOUNG ASSURANCE SERVICES SRL”; “SC Radet SRL”; “SC Brenac Parametru SA” etc.

Estimarea și alegerea furnizorilor de materii prime și servicii se realizează potrivit criteriului ce ține de activitățile de selecție și evaluare a furnizorilor, principalul criteriu fiind capacitatea de a realiza cerințele contractuale, cuprinzând și condițiile de exigență a siguranței alimentului.

1.2. Structura organizatorică și funcțională

Structura organizatorică a unei întreprinderi economice sau “scheletul osos” al unei firme este constituită din totalitatea persoanelor, departamentelor și subdiviziunilor organizatorice, precum și a relațiilor stabilite între ele, ce duc la îndeplinirea principalilor obiective al entității economice.

Structura de conducere a Societății Comerciale Trandafirul Roșu SRL este una de tip ierahic funcțională întrebuințată de entitățile economice mici și mijlocii în care activitățile sunt bine organizate și desfășurate în condiții normale, așa cum este reprezentată prin organigrama de mai jos:

Bibliografie

Cărți și volume:

1. Berheci, M., Valorificarea situațiilor financiare, Editura CECCAR, București, 2010

2. Budugan, D., Contabilitate de gestiune, Editura Universității “Alexandru Ioan Cuza”, Iași, 2012

3. Capotă, V., Dăncescu, A., Dinescu, M., Contabilitate.Monografii contabile, Editura Niculescu, București, 2008

4. Căruntu, A., Management Financiar, Editura Tribuna Economică, București, 2011

5. Colasse, B., Fundamentele contabilității, Editura TipoMoldova, Iași, 2009

6. Collase, B., (traducere) Tabără, N., Introducere în contabilitate, Editura TipoMoldova, Iași, 2011

7. Comsulea, E., Șerban, V., Dictionarul explicativ al limbii romane, Editura Litera, București, 2011

8. Cristea, H.(coordonator), Caciuc, L., Bunget, O., Farcane, N., Mateș, D. Ghid practic pentru înțelegerea și aplicarea IAS-urilor. IAS2. Stocuri, Editura CECCAR, București, 2004

9. Dumitrana, M., Jalbă, L., Contabilitatea în comerț și turism, Editura Universitară, București, 2008

10. Dumitrean,E., Contabilitate Financiară , Editura Sedcom Libris, Iași, 2008

11. Feleaga, N., Malciu L., Recunoaștere, evaluare și estimare în contabilitatea internațională, Editura CECCAR, București, 2007

12. Horomnea, E. Fundamentele științifice ale contabilității. Doctrină. Concepte. Lexicon, Editura Tipo Moldova, Iași, 2012

13. Horomnea, E., Budugan, D., Georgescu, I., Betianu, L., Dicu, R. Istrate, C., Introducere în contabilitate. Concepte și aplicații, Editura Tipo Moldova, Iași, 2012

14. Iamandi, L., Peteu, P.-M., Bazele Contabilității, Editura Național, București, 2009

15. Matiș, D., Pop, A., Contabilitate financiară, ediția aII-a, Editura Casa Cărții de Știință, Cluj-Napoca, 2008

16. Moroșan, I., Contabilitate financiară și de gestiune, Editura CECCAR, București, 2010

17. Nica, P., Iftimescu, A., Management. Concepte și aplicații, Editura Sedcom Libris, Iași, 2009

18. Paraschivescu, D., Radu, F., Managementul contabilității financiare, Editura Tehnopress, Iași, 2008

19. Păvăloaia, D., Paraschivescu, W., Radu, F., Olaru, G.-D., Contabilitate financiară.Aplicații și studii de caz, Editura Tehnopres, Iași, 2008

20. Pântea, I.P., Bodea Gh., Contabilitate românească, Editura Intelcredo, Deva,2009

21. Petrescu, S., Evaluarea economică și financiară a întreprinderii, Editura Tehnopress, Iași, 2012 Mironiuc. M Analiză economică financiară. Performanță. Poziție financiară. Risc , Editura Universități „Alexandru Ioan Cuza”, Iași, 2009

22. Rada, D., Frumușanu, L., Contabilitate financiară. Aplicații practice, Editura Eftimie Murgu, Reșița, 2009

23. Ristea, M., Dumitru C., Ioanăș C., Irimescu A., Contabilitatea societăților comerciale, Editura Universitară, București, 2009

24. Sticknay, W., Financial accounting. An introduction to concepts, methods and uses, Editura Harcourt, London, 2005

25. Tabără, N., Briciu, S., Actualități și perspective în contabilitate și control de gestiune, Editura TipoMoldova, Iași, 2012

26. Tabără, N., Contabilitate națională, Editura TipoMoldova, Iași, 2008

27. Toma, C., Contabilitae financiară, Editura TipoMoldova, Iași, 2011

28. Toma, C., Managementul contabilității financiare, Editura TipoMoldova, Iași, 2012

29. ***Clasificarea Ocupațiilor din România, Editura Luminalex, București, 2008

30. ***Contabilitatea Societăților Comerciale, Editura Meteorpress, București, 2010

31. ***Documente Financiar-Contabile Actualizate, Editura Intelcredo, Deva, 2009

32. ***Ghidul expertului contabil, Editura CECCAR, Bucurști, 2010

Articole:

1. Răchită, U., Mongrafie Contabilă privind activitatea de aprovizionare cu materii prime și mărfuri la o pizzerie, în revista Contabilitatea, expertiza și auditul financiar, nr.11, noiembrie 2012, pp. 20-24

2. Cocoară, M., Aspecte privind controlul inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, în revista Controlul economic financiar, nr. 8, August 2012, pp. 32-33

3. Medeșan, I., Noi prevederi privind reglementările contabie conforme cu Directivele Europene, în revista Tribuna Economică, nr. 49, 2012, pp. 25-26

Legislație:

1. ***Legea Contabilității nr. 82/1991 republicată în Monitorul Oficial al României, Partea I, nr. 454 din 18.06.2008, actualizată prin O.U.G. nr. 37 din 13 aprilie 2011, publicată în Monitorul Oficial al României, Partea I, nr. 285 din 22.04.2011

2. ***OMEF nr. 3512/ 2008 privind documentele financiar-contabile, publicat în Monitorul Oficial al României, partea I, nr. 870 bis din 23.12.2008, modificat și actualizat la 01.01.2011 prin OMFP 2869/2010

3 *** OMFP nr. 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene publicat în Monitorul Oficial al României, Partea I, nr. 766 bis din 10.11.2009, modificată și completată prin OMFP 1690/2012

4 *** OMFP nr. 2861 din 09.10.2009 pentru aprobarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 704 din 20.10.2009

5 ***Standardele Internaționale de Raportare Financiară, norme oficiale emise la 01.01.2011, Editura CECCAR, București, 2011

6 Legea 571/2003 coroborată cu H.G 44/2004 privind Codul Fiscal cu normele metodologice de aplicare, conform cu Legea nr. 168 din 29 mai 2013.

Site-uri:

1. http://www.anaf.ro/public/wps/portal/ANAF, accesat la data de 17.02.2015, ora 20:31

2. http://www.mfinante.ro/execbug.html?pagina=buletin, accesat la data de 26.03.2015, ora 21:05

3. http://contabilul.manager.ro/a/5819/studiu-de-caz:-monografie-contabila-aferenta-costului-standard.html , accesat la data de 19.03.2015, ora 15:35

4. http://www.contzilla.ro/category/legislatie/, accesat la data de 23.03.2015, ora 17:30

Preview document

Conținut arhivă zip

- Contabilitatea stocurilor de materii prime, materiale consumabile si a materialelor de natura obiectelor de inventar.docx

Alții au mai descărcat și

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

Introducere Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea s-a afirmat ca sistem de cunoaştere şi gestiune a...

CAPITOLUL I CONTABILITATEA RELAȚIILOR CU TERȚII 1.1. CONȚINUTUL,CLASIFICARE,OBIECTIVELE ȘI FACTORII ORGANIZĂRII CONTABILITĂȚII CU TERȚII...

INTRODUCERE Sistemul contabil actual a fost elaborat pe baza Standardelor Internaționale de Contabilitate, având ca scop acela de a permite...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

I N T R O D U C E R E Motivaţia înfiinţării, organizării şi funcţionării unei întreprinderi este dată de cererea de produse şi servicii care se...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

Prezentarea formei de inregistrare contabila inclusiv modul de organizare al acesteia la Tricotaje Somesul SA Organizarea contabilitatii este...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...

CAP.1 PREZENTAREA GENERALĂ A LUCRARII Contabilitatea financiară are ca obiect înregistrarea tuturor operațiilor și tranzacțiilor care afectează...

CAPITOLUL 1 CONTROLUL ŞI GESTIUNEA STOCURILOR ÎN CADRUL S.C PETROM S.A. 1.1 ISTORICUL ŞI ACTIVITATEA S.C. PETROM S.A - Denumirea societăţii:...

ARGUMENT În activitatea curentă a agenţilor economici apar probleme operative de producţie, de planificare sau proiectare, care se cer rezolvate...