Cuprins

- INTRODUCERE_________________________________________________5

- CAPITOLUL I

- NOȚIUNI GENERALE CU PRIVIRE LA CONTROLUL FINANCIAR SUPREM ÎN STATUL DE DREPT__________________________________7

- 1.1. Noțiunea de control financiar suprem_____________________________7

- 1.2. Elementele generale specifice standardelor de control________________11

- 1.3. Controlul financiar până la înființarea Curții de conturi______________ 14

- 1.4. Acțiunile desfășurate de Curtea de Conturi________________________18

- CAPITOLUL II

- PREZENTAREA GENERALĂ PRIVIND CURTEA DE CONTURI ȘI ROLUL SĂU ÎN DOMENIUL FINANȚELOR PUBLICE_______________ 24

- 2.1. Prezentarea generală a activității Curții de Conturi__________________ 24

- 2.2. Competența și atribuțiile specifice_______________________________26

- 2.3. Prezentarea structurii organizatorice Curții de Conturi_______________ 30

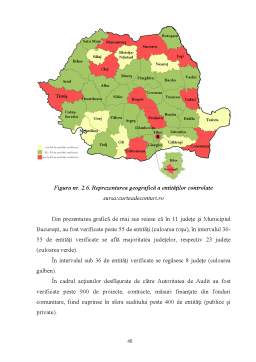

- 2.4. Prezentarea raportului de activitate în perioada 2008-2010____________31

- CAPITOLUL III

- STRATEGII DE VIITOR SPECIFCE CURȚII DE CONTURI DIN ROMÂNIA____________________________________________________ 44

- 3.1. Contextul și scopul strategiei dezvoltării instituționale a Curții de Conturi a României pentru perioada 2010-2014 _______________________________44

- 3.2. Contextul și scopul strategiei de comunicare a Curții de Conturi a României pentru perioada 2011-2014 ________________________________________48

- 3.3. Contextul și scopul strategiei IT a Curții de Conturi a României pentru perioada 2010-2014______________________________________________51

- CONCLUZII___________________________________________________58

- BIBLIOGRAFIE________________________________________________60

- ANEXE_______________________________________________________62

Extras din licență

INTRODUCERE

Lucrarea Curtea de Conturi și rolul său în domeniul finanțelor publice este structurată pe 3 capitole urmate de concluzii și o bibliografie vastă în domeniu.

Primul capitol intitulat Noțiuni generale cu privire la controlul financiare supre în statul de drept cuprinde aspectele generale specifice noțiunii de control financiar suprem, elementele generale specifice standardelor de control, controlul financiar până la înființarea Curții de conturi, finalizând cu acțiunile desfășurate de Curtea de Conturi. Curtea de Conturi exercită controlul asupra modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului și ale sectorului public. În condițiile legii organice, litigiile rezultate din activitatea Curții de Conturi se soluționează de instanțele judecătorești specializate. Curtea de Conturi prezintă anual Parlamentului un raport asupra conturilor de gestiune ale bugetului public național din exercițiul bugetar expirat, cuprinzând și neregulile constatate.

Cel de-al doilea capitol Prezentarea generală privind Curtea de Conturi și rolul său în domeniul finanțelor publice cuprinde prezentarea generală a activității Curții de Conturi, competența și atribuțiile specifice, prezentarea structurii organizatorice Curții de Conturi finalizând cu prezentarea raportului de activitate în perioada 2008-2010. La cererea Camerei Deputaților sau a Senatului, Curtea de Conturi controlează modul de gestionare a resurselor publice și raportează despre cele constatate.

Consilierii de Conturi sunt numiți de Parlament pentru un mandat de 9 ani, care nu poate fi prelungit sau înnoit. Membrii Curții de Conturi sunt independenți în exercitarea mandatului lor și inamovibili pe toată durata acestuia. Ei sunt supuși incompatibilităților prevăzute de lege pentru judecători.

Curtea de Conturi se înnoiește cu o treime din Consilierii de Conturi numiți de Parlament, din 3 în 3 ani, în condițiile prevăzute de legea organică a Curții. Revocarea membrilor Curții de Conturi se face de către Parlament, în cazurile și condițiile prevăzute de lege.

Cel de-al treilea capitol intitulat Strategii de viitor specifice Curții de Conturi din România, cuprinde contextul și scopul strategiei dezvoltării instituționale a Curții de Conturi a României pentru perioada 2010-2014, contextul și scopul strategiei de comunicare a Curții de Conturi a României pentru perioada 2011-2014 finalizând contextul și scopul strategiei IT a Curții de Conturi a României pentru perioada 2010-2014.

CAPITOLUL I

NOȚIUNI GENERALE CU PRIVIRE LA CONTROLUL FINANCIAR SUPREM ÎN STATUL DE DREPT

1.1. Noțiunea de control financiar suprem

Cuvântul „control” provine din expresia „contra rolus” care înseamnă verificarea actului original după duplicatul care se încredințează în acest scop unei alte persoane.

Controlul reprezintă acțiunea de stabilire a exactității operațiunilor materiale care se efectuează anticipat executării acestora, concomitent sau la interval scurt de la desfășurarea acțiunilor.

Controlul financiar reprezintă acea formă de manifestare a controlului care în cadrul managementului urmărește modul de formare, administrare și întrebuințare a resurselor materiale și financiare în legătură cu desfășurarea proceselor economice și sociale, și dacă prin aplicarea programelor finanțate, au fost obținute rezultatele scontate.

Controlul financiar extern, ca și atribut al instituțiilor supreme de control financiar (Curți de Conturi) s-a instituit din necesitatea impusă, în mod treptat, de procesul istoric în vederea statuării principiilor democrației și a statului de drept.

Statul de drept își îndeplinește funcțiile sale pe bază de lege, prin care sunt reglementate raporturile din societate, respectarea acesteia de către toate persoanele juridice și fizice fiind o premisă sine qua non în vederea obținerii unor efecte economice și sociale scontate.

Bibliografie

1. Bălan E. - Drept financiar (ediția a II-a) București, Editura All Beck, 2003.

2. Bogdan I., Curtea de Conturi a României - instituție fundamentala a statului de drept - Elemente de drept comparat, București, 1997.

3. Ionel Bostan - Controlul financiar Iași, Editura Polirom, 2000.

4. Brezeanu P. - Fiscalitate, Concepte, Metode, Practici, Editura Economică, București, 1999,

5. Ciobanu Vasile - Gestiunea financiară a instituțiilor publice, Curs univeristar, 1994.

6. Cioflan E. - Fiscalitate, Editura Academia Universitară, București, 1993.

7. Diaconu M., - Decizia financiară privind investițiile întreprinderii sub impactul politicilor bugetare, Editura Lumen, Iași, 2008.

8. Luchian D. - Controlul preventiv al Curții de Conturi, Editura Enciclopedică, București 1994.

9. Munteanu V. - Control și audit financiar București, Editura Lucman Serv, 1998.

10. Pereș I., Dumitru Popovici, Ovidiu Bunget, Cristian Pereș - Controlul economic financiar, Editura Mirton, Timișoara 2000.

11. Prisăcaru V., Tratat de drept administrativ român, Editura Lumina Lex, Bucuresti 1993.

12. Dan Drosu Saguna, Drept financiar si fiscal, vol. I, Editura Oscar Print, 1997.

13. Stroe M., Jurisdictia Curtii de Conturi a Romaniei, Editura Lumina Lex, 2001

14. Ioan Alexandru Szabo - Controlul financiar suprem în statul de drept, Editura Economică, 2001.

15. Radu D. - Controlul economic-financiar, Editura Dacia Europa Nova, Lugoj, 2001.

16. Legea nr. 149 din 31 iulie 1929 Publicat în Monitorul Oficial nr. 167/1929.

17. Legea nr. 94/1992 privind organizarea și funcționarea Curții de Conturi, republicată, cu modificările și completările ulterioare.

18. Legea Nr. 77 din 31 ianuarie 2002 pentru modificarea si completarea Legii nr. 94/1992 privind organizarea si funcționarea Curții de Conturi.

19. Dispozițiile art.140 din Constituția României

20. Legea nr. 217 din 24 octombrie 2008 pentru modificarea și completarea Legii nr. 94/1992 privind organizarea și funcționarea Curții de Conturi

21. Regulament privind organizarea și desfășurarea activităților specifice curții de conturi, precum și valorificarea actelor rezultate din aceste activități 2008.

22. Regulamentul de organizare și funcționare a Curții de Conturi a României.

Preview document

Conținut arhivă zip

- Curtea de Conturi.doc

Alții au mai descărcat și

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Viata economico - sociala, în desfasurarea ei complexa de-a lungul timpului, a scos în relief, imposibilitatea individului de a atinge...

Motto: ,,În natura înţeleasă ca universul întreg, comunicarea există, atât la nivelul sistemelor, cât şi la nivelul subsistemelor ce o compun. Nu...

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al...

CAP.2. SFERA COMPETENTELOR DE CONTROL ALE CURTII DE CONTURI A ROMÂNIEI Curtea de Conturi a României este institutie suprema de control...

CAPITOLUL I. Dezvoltarea istorică a Curţii de Conturi în România Statul, indiferent de forma de organizare a acestuia, şi-a creat, din cele mai...

CUVÂNT ÎNAINTE Uniunea Europeană constituie, prin cadrul său instituțional unic pe scena relațiilor internaționale și prin întrepătrunderea dintre...

Introducere Societatea contemporană se confruntă cu o serie de probleme majore cu repercusiuni în spaţiul economic - social şi care ar putea fi...

1.1. Scurt istoric Instituţie de origine constituţională, Curtea de Conturi a României reia o veche tradiţie existentă în ţara noastră în materie...