Extras din licență

CAPITOLUL I.

METODE UTILIZATE ÎN MANAGEMENTUL FIRMEI

1.1. Definirea şi tipologia metodelor de management

Definirea noţiunii de metodă a conducerii se impune datorită faptului că în literatura de specialitate se încadrează uneori în noţiunea de metodă de management o serie de teorii, sisteme sau discipline cum sunt teoria deciziei, teoria informaţiei, cibernetica, ergonomia, iar în alte cazuri se pune semnul egalităţii între metode de management şi unele principii de management, ca delegarea de autoritate, pornindu-se de la asigurarea legăturilor necesare în cadrul structurii organizatorice se ajunge la „managementul prin comunicare”1.

Principiul de management reprezintă elementul fundamental, ideea de bază care exprimă sintetic un ansamblu de coordonate şi criterii pe care se bazează activitatea de conducere şi care-i imprimă acesteia caracterul ştiinţific.

Un principiu de management poate influenţa într-o măsură determinată o metodă de conducere, dar el nu este singurul principiu pe care îl are în vedere aceasta, după cum acelaşi principiu este luat în considerare, în măsură mai mare sau mai mică, de mai multe metode de conducere.

Principiul conducerii în echipă de exemplu, este luat în considerare în marea majoritate a metodelor de management, managementul pe bază de plan, managementul prin obiective, managementul prin excepţie, dar acestea ţin seama şi de multe alte principii de conducere.

Conceptul de management este ideea generală ce reflectă just realitatea şi caracterizează o anumită metodă de management.

Obiectivele cheie, motivaţia, antrenarea, excepţia sunt concepte care asigură metodelor de management un caracter ştiinţific şi o eficienţă sporită, putând în unele cazuri să aibă un rol determinant în cadrul metodei, conducând la diferenţierea acesteia faţă de altele prin caracterul specific ce îl imprimă, cum este cazul managementului prin obiective, managementului prin excepţie.

Tehnica de management trebuie înţeleasă ca fiind ansamblul de procedee şi instrumente folosite de conducerea unităţii economice, în condiţiile aplicării unei metode, pentru a asigura realizarea acţiunii propuse în mod cât mai eficient.

1Andreş S., Bazele managementului, Ed. Eftimie Murgu, Reşiţa 2005

Metoda, în general, constituie procedeul folosit pentru atingerea unui obiectiv. Ea sugerează deci calea urmată, sau drumul parcurs, pentru obţinerea unui rezultat, atingerea unui scop sau obiectiv.

Metoda de management se concretizează în procedee, tehnici şi instrumente de lucru. Ca atare, metoda de management nu se poate rezuma la aplicarea unui singur principiu de conducere, după cum nu se confundă cu ramura de ştiinţă ce furnizează o anumită tehnică, un anumit procedeu sau instrument folosite în cadrul metodei de management.

Pentru utilizarea eficientă a diferitelor metode de management se impune o grupare, o clasificare a lor, după criterii care să permită identificarea caracterului lor şi posibilităţile de utilizare într-un domeniu sau altul de activitate.

Criteriile principale după care se justifică o clasificare a metodelor de conducere sunt următoarele:

• sfera de aplicabilitate;

• domeniul de aplicare;

• obiectivul urmărit;

• disciplina a cărei teorie o utilizează în principal.

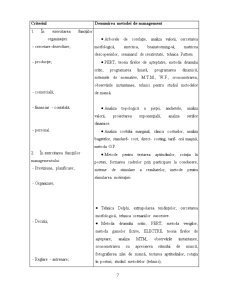

Tipologia metodelor utilizate în managementul organizaţiilor

Criteriul Denumirea metodei de management

I. Sfera de aplicabilitate:

1. generale

2. specifice

1. Management previzional, management prin obiective, management prin excepţie, management prin sisteme, modelul Hartzburg (conducerea colegială)

2. Arborele de corelaţie, cercetarea morfologică, tehnica Dephi, tehnica scenariilor, brainstormingul, sinectica, analiza topologică a pieţei, drumul critic, analiza postului, observările instantanee, analiza MTM, zero - defecte, controlul statistic, programarea liniară, programarea dinamică, alte metode care se aplică la nivelul unor compartimente sau în anumite domenii de activitate.

II. După domeniul de aplicare:

1. În exercitarea funcţiilor organizaţiei:

- cercetare-dezvoltare;

- producţie;

- comercială;

- financiar - contabilă;

- personal.

2. În exercitarea funcţiilor

managementului:

- Previziune, planificare;

- Organizare;

- Decizia;

- Reglare - antrenare;

- Control evaluare;

• Arborele de corelaţie, analiza valorii, cercetarea morfologică, sinectica, brainstorming-ul, matricea descoperirilor, seminarul de creativitate, tehnica Pattern.

• PERT, teoria firelor de aşteptatre, metoda drumului critic, programarea liniară, programarea dinamică, sistemele de normative, M.T.M., W.F., cronometrarea, observările instantanee, tehnici pentru studiul metodelor de muncă.

• Analiza topologică a pieţei, anchetele, analiza valorii, proiectarea exponenţială, analiza seriilor dinamice.

• Analiza costului marginal, clinica costurilor, analiza bugetelor, standard- cost, direct- costing, tarif- oră maşină, metoda G.P.

• Metode pentru testarea aptitudinilor, rotaţia în posturi, formarea cadrelor prin participare la conducere, sisteme de stimulare a rezultatelor, metode pentru stimularea motivaţiei

• Tehnica Delphi, extrapolarea tendinţelor, cercetarea morfologică, tehnica scenariilor succesive.

• Metoda drumului critic, PERT, metoda verigilor, metoda gamelor fictive, ELECTRE, teoria firelor de aşteptare, analiza MTM, observările instantanee, cronometrarea cu aprecierea ritmului de muncă, fotografierea zilei de muncă, testarea aptitudinilor, rotaţia în posturi, studiul metodelor (tehnici);

• Teoria jocurilor, simularea studiilor de caz, brainstorming-ul, sinectica, cercetarea operaţională (teoria stocurilor, teoria grafurilor, analiza drumului critic), teoria utilităţii (metoda Neumann- Morgenstern, decizii în condiţii de risc, decizii în condiţii de incertitudine);

• Acte normative, ordinul, decizia, conexiunea inversă( feed- back), metoda entropiei optime, metoda excepţiilor, procedeul optimizării intrărilor, procedeul optimizării ieşirilor, procedeul optimizării operaţionale, autoreglarea în condiţii de temporalitate (filtrul Wiener- Kolmogoroff);

• Controlul statistic, controlul ierarhic, controlul funcţional, controlul preventiv, auto- controlul.

Preview document

Conținut arhivă zip

- Diagnosticarea Starii Financiare a Firmei.doc

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Rezultatele analizei eficientei datelor asigura informatii utile în stabilirea obiectivelor cotelor de nivel pentru firma comerciala...

Introducere Necesitatea analizei economico – financiare decurge din nevoia de cunoaștere a fenomenelor și proceselor din economie, din viața unei...

Introducere Trăim într-o economie de piaţă în plină modificare şi, din nevoia de a stăpâni cât mai bine aceste fluctuaţii de piaţă, se impune ca...

. Introducere Cele mai mari probleme pentru realizatorii de sisteme informatice pentru activitatea financiar-contabilă sunt ridicate de...

Mediul activității. Analiza fluxurilor financiar-monetare și diagnosticul financiar CAP. 1 - Mediul activității 1.1. Organizarea activității...

. Aspecte generale: 1. Tipul de societate şi modul de constituire Datorită criteriului de confidenţialitate pe care această societate m-a rugat...

Managementul activitatii financiare – cauza succesului sau esecului intreprinzatorilor - Vine in sprijinul fundamentarii politicii financiare la...