Cuprins

- CAPITOLUL I. PREZENTAREA SC GENERALY CRYS TRANS SRL ȘI SC MUSCELEANCA A.M.C SRL 2

- 1.1 Obiect de activitate. Capital social 2

- 1.2 Managementul, clienții și furnizorii 5

- 1.3 Indicatori economico financiari ai firmei 9

- CAPITOLUL II ASPECTE METODOLOGIGE PRIVIND DIAGNOSTICUL RENTABILITĂȚII 18

- 2.1 Conceptul de rentabilitate 18

- 2.2 Rata rentabilității economice 22

- 2.3 Rata rentabilității financiare 25

- 2.4 Rata rentabilității resurselor consumate 28

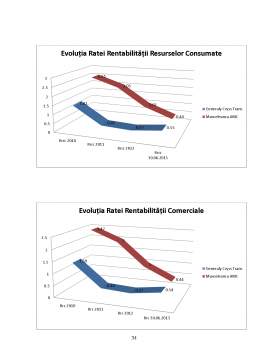

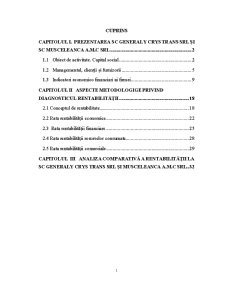

- 2.5 Rata rentabilității comerciale 29

- CAPITOLUL III ANALIZA COMPARATIVĂ A RENTABILITĂȚII LA SC GENERALY CRYS TRANS SRL ȘI MUSCELEANCA A.M.C SRL 32

Extras din licență

CAPITOLUL I. PREZENTAREA SC GENERALY CRYS TRANS SRL ȘI SC MUSCELEANCA A.M.C SRL

1.1 Obiect de activitate. Capital social

Pentru a desfăşura anumite activităţi comerciale cu scopul să obţină beneficii, mai multe persoane se pot asocia ca să înfiinţeze o societate comercială.

Societatea este persoana juridică creată prin înţelegerea contractuală dintre două sau mai multe persoane (asociaţi) care pun în comun anumite bunuri pentru a desfăşura împreună o anumită activitate, cu scopul realizării şi împărţirii beneficiilor.Aportul în bani şi aportul în natură (terenuri, clădiri, utilaje etc) reprezintă bunuri care, puse în comun, formează capitalul social al societăţii comerciale.

Societatea, GENERALY CRYS TRANS SLR, CUI 16048048, este persoană juridică română având forma de societate cu răspundere limitată (SRL) și își desfășoară activitatea în conformitate cu legislația română în vigoare și conform actului constitutiv.

Sediul societății este în România, județul Argeș, sat Vernești, comuna Valea Danului.

Domeniul principal de activitate al societății este ,,Exploatare forestieră”, Clasa CAEN 0220, ca și activitate principală, dar și alte domenii de activitate cum ar fi ,,Transporturi rutiere de mărfuri, Clasa CAEN 4941.

Obiectul principal de activitate al societății poate fi modificat, prin extinderea sau restrângerea sa, conform hotărârii asociatului unic.

Capitalul social subscris si vărsat este de 200 lei în numerar.

Capitalul total se divide în 20 părti sociale egale, cu o valoare nominală de 10 lei fiecare, numerotate de la 01 la 20, deținute de către asociatul unic.

Asociatul unic, Oaie Haralambie, poate hotarî majorarea sau reducerea capitalului social sau transmiterea către persoane din afara societății, în condițiile legii.

Fuziunea și divizarea se hotărăsc de către asociatul unic și se realizează în modalitățile și cu respectarea procedurilor și termenelor legale.

Societatea se va dizolva în urmatoarele cazuri:

a) Hotărârea asociatului unic;

b) Imposibilitatea realizării obiectului;

c) Declararea nulității societății;

d) Deschiderea procedurii lichidării judiciare;

e) Incapacitatea asociatului unic;

f) Decesul asociatului unic, atunci cand activitatea societății nu este continuată de moștenitori;

g) Alte clauze prevăzute de lege;

Transmiterea patrimoniului societății către asociatul unic, ca efect al dizolvării, se face fără lichidare, în condițiile prevăzute de lege.

După dobândirea personalității juridice, societatea va prelua asupra sa actele juridice încheiate de fondator cu terții și cheltuielile cu înființarea acesteia, dovedite cu acte, urmând a fi suportate prin grevarea primului exercițiu financiar.

Statutul societății poate fi modificat de către asociatul unic cu respectarea condițiilor de fond și formă prevăzute pentru încheierea lui.

Societatea, MUSCELEANCA A.M.C SRL, CUI 8053159, este persoană juridică română cu forma juridică de societate cu răspundere limitată, cu sediul declarat în România, județul Argeș, localitatea Câmpulung Mușcel, desfășurându-și activitatea conform actului constitutiv și în conformitate cu legislația română în vigoare.

Durata de funcționare a societății este nelimitată, începând de la data înmatriculării sale la Registrul Comerțului în data de 24 ianuarie 1996.

Domeniul principal de activitate al societății este ,,Restaurante”, Grupa CAEN 561, activitate principală ,,Restaurante”, Clasa CAEN 5610 și alte câteva activități secundare.

Preview document

Conținut arhivă zip

- Diagnosticul rentabilitatii la nivelul intreprinderilor romanesti.docx

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

INTRODUCERE În economia modernă, firmele reprezintă „forţa motrică” a progresului, a dezvoltării, sunt cele ce asigură necesarul de supravieţuire...

Analiza diagnostic reprezintă o investigare largă a principalelor aspecte economice, tehnice, sociologice, juridice si manageriale ale firmei. Ea...

CAPITOLUL 1 TREZORERIA ÎNTREPRINDERII ŞI FLUXURILE DE TREZORERIE 1.1 Concepte de bază privind trezoreria întreprinderii Varietatea şi...

1. Descrierea generala a societatii comerciale S.C. ANTIBIOTICE S.A. Iasi, s-a înfiintat ca societate comerciala pe actiuni la data de 12.11.1990...

Analiza diagnostic a S.C. ROMANESTI S.A. 1. Analiza diagnostic a domeniului financiar 1.1 Analiza dinamicii si structurii patrimoniului firmei...

CAPITOLUL I 1. PREZENTAREA SC. BIT INDUSTRIES SRL Fondată în 1995, SC BIT INDUSTRIES SRL s-a dezvoltat în ultimii ani ajungand astăzi unul dintre...

1.1.Managementul financiar: definiţie, obiective, atribuţii, funcţii În condiţiile economiei de piaţă, eficienţa unei întreprinderi depinde într-o...