Cuprins

- Introducere 2

- Capitolul 1: Stadiul actual al cunoasterii 4

- 1.1 Noțiuni teoretice despre cash-flow 4

- 1.2 Cash-flow-ul disponibil 6

- 1.3 Costul capitalului 8

- 1.4 Valoarea terminală 10

- 1.5 Multipli de preț și de valoare 11

- Capitolul 2: Metodologia cercetării 13

- 2.1 Evaluarea întreprinderilor prin discontarea cash-flow-urilor 13

- 2.2 Evaluarea întreprinderilor prin multiplu de preț și de valoare 14

- Capitolul 3: Studiul de caz 15

- 3.1 Prezentarea companiei 15

- 3.2. Analiza financiară în perioada 2014-2018 16

- 3.3 Evaluarea întreprinderilor prin discontarea cash-flow-urilor 32

- 3.4 Evaluarea întreprinderilor prin multiplu de preț și de valoare 35

- Concluzii 36

- Referințe bibliografice 38

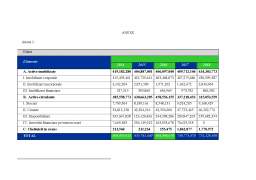

- ANEXE 31

Extras din licență

Introducere

Această lucrare îsi propune să ilustreze două dintre cele mai folosite metode de evaluare și anume: metoda cash-flow-ului discontat sau al cash-flow-ului disponibil și metoda de evaluare bazată pe multipli.

Informațiile despre evaluare sunt utile atât investitorilor care pentru un activ financiar nu doresc să plătească mai mult decât valorează acesta, cât și pentru orice cumpărător care ar trebui să încerce sa evalueze lucrul pe care urmează sa îl achiziționeze, îndiferent de valoarea acelui lucru.

Scopul evaluării întreprinderilor este de a oferi proprietarilor, potențialilor cumpăratori și a altor persoane interesate o valoare aproximativă a valorii unei companii. Cunoașterea tehnicilor de evaluare este importantă în momentul abordării unor surse noi de capital, în scopul atragerii de noi investitori, atât în cazul companiilor mici în curs de dezvoltare, cât si în cazul companiilor mature.

Metoda cash-flow-ului disponibil este un instrument puternic în finanțe și nu este folosit doar pentru a afla valoarea companiilor, ci și pentru a afla prețul ofertelor publice inițiale și a altor active financiare. Acest instrument este foarte utilizat de către manageri, consultanți și profesioniști financiari din întreaga lume.

Procesul de evaluare a întreprinderilor conține diferite etape. În cazul metodei cash-flow-ului actualizat prin discontare, prima etapă constă în estimarea fluxurilor viitoare de numerar pe o perioadă de minim 5 ani. În acest sens, plecând de la analiza financiară pe ultimii 5 ani disponibili, am realizat estimarea cash-flow-urilor pe perioada 2019-2023 cu ajutorul tehnicilor utilizate de profesorul Aswath Damodaran în cercetările sale. Următoarea etapă fiind cea mai importantă în evaluare este estimarea ratei de actualizare utilizând costul mediu ponderat al capitalurilor, în cazul companiilor îndatorate sau doar prin estimarea costul capitalurilor proprii, în cazul companiilor neîndatorate. Următoarea etapă este determinarea valorii reziduale sau valorii terminale, iar ultima etapă constă în însumarea valorilor actuale nete ale fluxurilor de trezorerie cu valoarea terminală, rezultând astfel valoarea întreprinderii.

Folosirea unei alte metode de evaluare, cum este cea bazată pe multiplii ne creează o imagine mai clară, de ansamblu despre compania analizată și scoate în evidență diferențele rezultate din compararea companiei noastre cu alte companii similare.

Am ales să evaluez S.C. CONPET S.A., o companie din industria petrolieră, deoarece pe parcursul celor 28 ani de existență a avut o performanță financiară foarte bună și în creștere.

Lucrarea este structurată sub forma a trei capitole. Primul capitol conturează cadrul teoretic format cu ajutorul literaturii de specialitate și a bibliografiei specifice domeniului. În cel de-al doilea capitol este descrisă metodologia cercetării aferentă celor două metode utilizate în acest studiu. În capitolul trei este prezentat studiul de caz ce conține prezentarea companiei, analiza finaciară în perioada 2014-2018. În continuarea ultimului capitol sunt prezentate: prima metoda de evaluare, cea prin discontarea cash-flow-ului și cea de-a doua metodă utilizând multiplii de preț și de valoare. În final sunt prezentate concluziile și recomandările destinate celor interesați să investească în Conpet.

Capitolul 1: Stadiul actual al cunoasterii

1.1 Noțiuni teoretice despre cash-flow

Pentru a putea realiza o evaluare pe baza cash-flow-urilor unei întreprinderi trebuie să știm cât mai multe informații despre elementele cheie al acestei teme ce sunt prezentate în cele ce urmează.

Cash flow-ul este definit ca diferența dintre încasările și plătile unei companii. Cu alte cuvinte, se face diferența între banii care au intrat în companie și banii care au ieșit din firmă. Noțiunea de cash este asociată cu alte noțiuni, precum: lichidități, trezorerie netă, disponibilități bănești sau pur și simplu, numerar.

Cash flow-ul poate fi definit ca variație a trezoreriei nete astfel: CF= ΔTN =TN1-TN0

În urma analizei unei companii, în ceea ce privește cash-flow-ul putem avea una dintre următoarele situații: cash-flow pozitiv sau cash-flow negativ. Un cash-flow pozitiv apare atunci când compania are încasări de numerar mai mari decât plățile efectuate de către firmă, astfel rezultând un profit. Cu alte cuvinte, rezultă o creștere a posibilității de a genera cash.Un cash-flow negativ apare atunci când plățile unei societăți sunt mai mari decât intrarile de numerar și se datorează, în principal, următoarelor elemente: încasări cu întârziere de la clienți, datorii mari pe termen scurt, cheltuieli cu investițiile efectuate peste nivelul programat.Cash-flow-ul negativ poate fi explicat ca fiind o scădere a capacității de autofinanțare a investițiilor.

Cash-flow-ul este important de urmărit și de calculat din mai multe motive: în orice moment se poate stabili o imagine a situației financiare a respectivei societăți și a capacității de achitare a datoriilor și se pot obține mai facil informații cu privire la rulajele efectuate în perioada de referință. Mai mult decât atât, se pot analiza intrările și ieșirile de numerar din societate, pentru a remedia ulterior, în cazul în care plățile ar fi mai mari decât încasările. Cu ajutorul cash-flow-ului se realizează planificarea activităților viitoare.

Cash flow-ul este alcătuit din 3 componente: cash flow operational, cash flow de investiții și cash flow de finanțare.

CFT= CFoper+CFinv+CFfin

Cash-flow-ul operațional reprezintă diferența dintre încasările și plătile care influențează rezultatul net al întreprinderii. Acesta se poate determină prin metoda de ajustare a profitului net cu amortizările și provizioanele și cu variația nevoii de fond de rulment (ΔNFR).

Bibliografie

1. Anevar, 2014, Standardele de evaluare, București, Iroval

2.. Damodaran, A. , (2014), Minighid de evaluare a companiilor listate

3. Dragotă, V., Obreja, L., Ciobanu, A., Dragotă, M., (2003). Managementul financiar și gestiune financiară operațională, București: Ed. Economică

4. Dumitrescu, D., Dragotă, V., Ciobanu, A., (2002). Evaluarea întreprinderilor, București: Ed. Economică

5. Fama, E. F., & French, K. R. (1992). The Cross-Section of Expected Stock Returs. Journal of Finance, pp.427-466.

5. Onose, C., (2015), Entreprise valuation by discounted cash flows, București

7. Popa, M., The study of financial indicators that relect the performance and value of companies listed on the Romanian capital market

8. Stancu, I., 2007, Finanțe, București, Ed. Economică

9. Stancu, I. & Stancu, D., 2012, Finanțe Corporative cu Excel, București, Ed. Economică

10. Stancu, I., Obreja, L., Stancu, A., 2015, Finanțe corporative,Vol I Analiza și planificarea financiară, București, Ed. Economică

Web site-uri:

- https://www.bnr.ro/

- https://www.conpet.ro/relatia-cu-investitorii/raportari/rapoarte-anuale/

- http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.htm

- http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/Betas.html

- http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

Preview document

Conținut arhivă zip

- Evaluarea intreprinderilor prin discontarea cashflow-urilor.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....