Extras din licență

1. Fiscalitatea-aspecte generale

1.1. Prelevările fiscale(definiție,funcții,rol)

Fiscalitatea este o stiinta, este matematica vie intrucat totul porneste de la ratiunea de a armoniza interesele personale cu cele sociale pe calea impozitelor, impozite care trebuie stabilite pe baza de principii clare si sanatoase, de echitate fiscala, economica si sociala. Fiscalitatea este o arta, a ratiunii economice, sociale si politice intrucat in stabilirea impozitelor nu exista tipare, prototipuri dupa care sa se aplice politica fiscala in orice tara, nu exista retete universal valabile. Chiar si in aceasi tara "strategia fiscala" se schimba frecvent, uneori destul de mult, in functie de evolutia economica, sociala si politica, interna si internationala.

Notiunile privind "fiscalitatea"au aparut pe o anumita treapta de dezvoltare a societatii, pentru a raspunde unor necesitati obiective ecomonico-financiare si sociale ale statului. Asupra acestei notiuni exista multe interpretari, intelegeri si definitii, in functie de elementele componente, intelegerea relatiilor si interactiunilor intre aceste elemente, modul de percepere a rolului si functiilor lor in sistemul economico-social, in raport de determinarile si finalitatea acestora.

In literatura de specialitate sunt numeroase referiri la fiscalitate, in sensul conceptual, metodologic si aplicativ.Una dintre aceste referiri este si faptul ca: "majoritatea din aceste interventii au ca abordare in sine, uneori exclusive, in argumentare, notiunea de impozit perceput ca o plata obligatorie la dispozitia colectivitatilor publice. De putine ori, insa fiscalitatea este asociata cu factorul de determinare, cauzalitatea, cheltuielile publice generate, la randul lor, de nevoile generale ale societatii. In lucrarile publicate in Romania, care au prezent termenul fiscalitate chiar in titlu, nu se fac referiri la o definire expresa, ori, un cadru de abordare generala, cu caracter conceptual, din care sa rezulte continutul, metodele, tehnicile si formele de exprimare a acesteia.

In lucrarile cu referire la finantele publice, termenul de fiscalitate se regaseste mai ales, in legatura cu politica financiara sau fiscala ori parghiile financiare. Fiscalitatea insoteste pe plan istoric, teoretic si practice finantele publice, de o maniera in care se poate afirma ca, uneori, apare imaginea unei identificari partiale cu acestea. Finantele publice sunt prezente in evolutia societatii umane insotind-o de la aparitia primelor sale forme organizatorice.

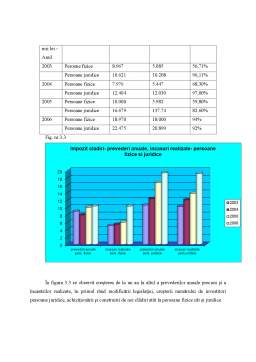

Satisfacerea cerinţelor oricărei societăţi necesită realizarea unor venituri publice. În consecinţă, statul procedează la repartiţia sarcinilor publice între membrii societăţii, persoane fizice şi juridice. Instrumentul financiar şi juridic prin care se înfăptuieşte această repartiţie îl constituie obligaţia fiscală sub forma impozitelor şi taxelor şi a altor sarcini fiscale specifice fiecărei ţări şi fiecărei etape istorice.

Impozitele şi taxele, ca venituri bugetare, au izvorât în prinul rând din necesiattea întreţinerii aparatului de stat. O dată cu creşterea rolului şi funcţiilor statului şi implicarea lui în viaţa economico-socială, veniturile publice au fost folosite şi pentru susţinerea acestor noi misiuni.

În doctrina fiscală, impozitul este definit ca o obligaţie de natură bănească către bugetul de stat nerambursabilă şi fără contraprestaţie directă din partea statului, stabilită prin lege în sarcina persoanelor fizice şi juridice, care realizează venituri de pe urma bunurilor pe care le dobândesc, le posedă ori le înstrăinează sau a activităţilor pe care le desfăşoară.

Impozitul este un element component al circuitului economic şi îndeplineşte următoarele funcţii: de formare a fondurilor generale ale societăţii la nivel de stat, unităţi administrativ-teritoriale sau instituţii publice, de redistribuire a unor venituri primare sau derivate pentru satisfacerea unor nevoi sociale; de reglare a unor fenomene economice sau sociale. Statul poate interveni prin pârghiile sale fiscale pentru stimularea interesului de a investi în anumite domenii sau de a corecta nivelul preţurilor şi tarifelor. Impozitul reprezintă un punct nodal al fiscalităţii, el însoţind în decursul istoriei naşterea şi dezvoltarea statului.

Impozitul are caracter unilateral ca o consecinţă a suveranităţii statului. El este o instituţie de drept publică fără de care nu se poate concepe existenţa statului, făcând parte organică din el.

Pe lângă impozite, taxele sunt o categorie de venituri bugetare (suma de bani percepută în favoarea bugetului) cu o evoluţie multiformă în toate orânduirile de stat, care se realizează ca plăţi datorate de persoanele fizice şi juridice ce beneficiază de anumite servicii sau activităţi prestate de către instituţiile publice, fie pentru circulaţia, fie pentru consumul anumitor bunuri.

Toate impozitele şi taxele se aplică şi se stablesc numai în baza unei legi. Instituirea impozitelor şi taxelor şi a celorlalte venituri bugetare este un drept al statului exercitat de organele puterii centrale prin Parlament şi în unele cazuri de Guvern. Sarcina achitării impozitului pe venit revine tuturor persoanelor fizice şi juridice care realizează venit dintr-o sursă prevăzută de lege.

Prin structura sa, prin modul de determinare şi percepere, impozitul constituie un important instrument de care dispune statul pentru orientarea şi modelarea comportamentului investiţionar. În acelaşi timp, impozitul reprezintă pârghia financiară prin care statul are posibilitatea să stimuleze dezvoltarea şi desfăşurarea activităţii economice.

Impozitul este un instrument de politică economică ce poate juca un rol de incitare, de descurajare sau de stabilizare. El nu trebuie să contravină unei mai bune administrări economice, dimpotrivă, el trebuie să stimuleze realizarea unei economii mai eficiente, precum şi pentru atingerea unor obiective de ordin social, sanitar, demografic sau de altă natură.

În practica financiară se întâlneşte o diversitate de impozite care se deosebesc nu numai ca formă, ci şi în ceea ce priveşte conţinutul lor. După trăsăturile de fond şi de formă, impozitele pot fi grupate în impozite directe şi impozite indirecte.

Preview document

Conținut arhivă zip

- Fiscalitatea.doc

Alții au mai descărcat și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

INTRODUCERE Obligatiile fiscale ale firmei care fac obiectul lucrarii sunt impozitele indirecte, respectiv Taxa pe Valoarea adaugata, si...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...