Extras din licență

Capitolul I Managementul operațiunilor bancare

1.1 Rolul băncilor comerciale în cadrul sistemelor bancare

Băncile comerciale sau băncile de depozit realizează majoritatea operațiunilor bancare utilizând o gamă diversificată de produse și servicii bancare, respectiv atragerea de depozite, gestiunea mijloacelor de plată, acordarea de credite pe termen scurt. În actualul context, activitate băncilor comerciale suferă o serie de modificări, printre care: modificări accentuate în ceea ce privește funcțiile băncii comerciale, care este denumită „bancă globală„, pentru că realizează o extindere în spațiu fără precedent și acumulează o putere financiară remarcabilă, care îi permit o internaționalizare a activității și tranzacții cu bănci din toată lumea, tendința băncilor comerciale de a se transforma în „bănci financiare„ care să foe parteneri reali, ce asigură într-o mai mare măsură gestiunea firmelor, care devine din ce în ce mai complexă și necesită intermediere bancară pentru a face față situațiilor dificile care intervin pe piață. În condițiile în care băncile comerciale se îdreaptă tot mai mult spre băncile nefinanciarem înstituții financiare, companii de asigurări, fonduri de pensii și investiții, care în căutarea unor noi debușe favorizează procesul de dezintermediere bancară, respectiv caută a-și lărgi aria de servicii pentru activitățile financiare.

1.2 Operațiunile pasive ale băncilor comerciale

Operațiunile pasive reprezintă pentru bănci operațiile de constituire a resurselor. În activitatea băncilor comerciale au fost preponderente, vreme îndelungată. Ca operațiuni pasive: depozitele, rescontul și operațiunile similare și capitalul propriu.

Constituirea și utilizarea depozitelor bancare reprezintă una din principalele funcții ale băncilor, în general și a depozitelor, în special.

Depozitele bancare au un dublu caracter. Pe de o parte depozitele bancare constituie obligații ale unor bănci față de depunători, rezultate din mobilizare capitalurilor temporar disponibile, căi importante de constituire a resurselor de creditare ale băncii. Pe de altă parte, depozitele bancare reprezintă, pentru depunători, creanțe creditoare față de bancă, mijloace de plată pe care aceștia le pot utiliza în orice moment, cu precădere pentru efectuarea plăților către terți, prin operarea în cont. Depozitele bancare reprezintă astfel o formă de existență a banilor, respectiv a banilor de cont, sau scripturali.

Astfel, depozitele la vedere sunt caracterizate prin elasticitate, având în vedere că depunătorii pot dispune în orice moment utilizarea lor pentru plățile în cont sau retrageri din cont, potrivit intereselor lor, ceea ce poate acționa spre eventuala lor diminuare abruptă. Evoluția disponibilităților din depozitele la vedere se caracterizează în mod necesar printr-o anumită variație a sumei soldurilor, în care se delimitează un anumit sold mediu permanent care exprimă posibilitățile de fructificare a depozitelor de către bancă prin folosirea lor ca resurse de creditare. Utilizarea sumelor provenite din depozitele la vedere necesită însă prudență, deoarece angrenarea resurselor din depozite în proporții exagerate ar putea crea dificultăți băncilor, în cazurile în care deponenții ar solicita, în ritmuri și volume neprevăzute, disponibilitățile din conturi. Depozitele la vedere reprezintă cea mai stabilă resursă a băncilor comerciale.

Conturile curente reprezintă o formă specială de servire bancară a titularilor de cont. Sunt conturi prin care agenții economici ca și persoanele particulare își desfășoară operațiunile de casierie. Astfel în aceste conturi se înregistrează intrări de sume prin cecuri, viramente, ordine de plată, dispuse de alte persoane în favoarea titularului de cont.

Preview document

Conținut arhivă zip

- Influenta Operatiunilor de Pasiv Asupra Profitabilitatii Bancare

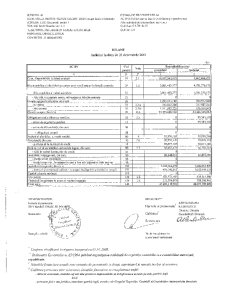

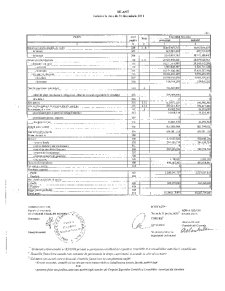

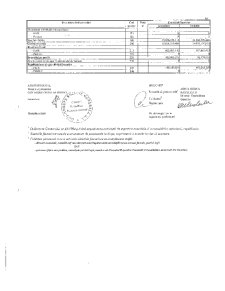

- ANEXA 1 - SITUATII FINANCIARE BRD - 2011.pdf

- ANEXA 2 - SITUATII FINANCIARE BRD - 2010.pdf

- ANEXA 3 - SITUATII FINANCIARE 1 BRD - 2009.pdf

- ANEXA 3 - SITUATII FINANCIARE 2 BRD - 2009.pdf

- BIBLIOGRAFIE.doc

- Capitolul I.doc

- Capitolul II.doc

- Capitolul III.doc

- Capitolul IV.doc

- CONCLUZII.doc

- Introducere.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

INTRODUCERE În cadrul lucrării de licenţă se abordează utilizarea instrumentelor financiare derivate pentru acoperirea riscurilor bancare. Riscul...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

1. CREDITUL – COMPONENTĂ IMPORTANTĂ A PLASAMENTULUI BANCAR Creditul este operaţiunea prin care se iau in stăpanire imediata resurse in schimbul...

CAPITOLUL 1 ELEMENTE CONCEPTUALE: RISCUL, DEFINIREA LUI, CATEGORII DE RISCURI 1.1 Notiunea de risc bancar 1.1.1 Scurt istoric Caracteristica...

Sa se intocmeasca la libera alegere, trei bilanturi cu cel putin 20 de posturi in activ si cu cel putin 20 de posturi in pasiv. Pentru desemnarea...

CAPITOLUL 1 SITUAŢIILE FINANCIARE ANUALE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE Situaţiile financiare sunt raportări anuale privind starea şi...

TEMA 1 CONDUCEREA BANCILOR COMERCIALE CUPRINSUL TEMEI: 1. CONSIDERAŢII PRIVIND CONDUCEREA ACTIVITĂŢII ÎN BĂNCILE COMERCIALE 2....