Cuprins

- Introducere 03

- Cap 1. Prezentarea sistemului de plăţi in economie 03

- 1.1 O scurtă privire asupra domeniului plăţilor in România 03

- 1.2 Particularităţile plaţilor electronice in România. 11

- Cap 2. Instrumentele de plata fără numerar 16

- 2.1 Clasificarea instrumentelor de plata fără numerar 16

- 2.2 Descrierea instrumentelor de plata fără numerar 18

- Cap 3. Plăţile electronice 33

- 3.1 Sistemele europene de plăţi 33

- 3.2 Sistemele naţionale de plăţi 44

- Cap 4. Studiu de caz; Analiza comparativă a cardurilor emise in România 48

- 4. 1 Tipologii de carduri. Descriere, evoluţie. 50

- 4.2 Analiza evoluţiei numărului de carduri in România 55

- 4.3. Impactul cardurilor asupra performantelor băncii 60

- Concluzii 65

- Bibliografie 67

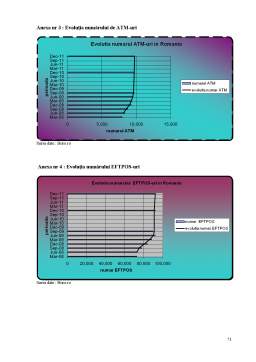

- Anexe 70

Extras din licență

INTRODUCERE

Extinderea informaticii în sfera activităţilor bancare, a făcut posibilă apariţia unei noi forme a banilor, „banii electronici”, reprezentând valori stocate magnetic în memoria calculatoarelor şi fiind recunoscuţi ca având caracteristici corespunzătoare noţiunii generale de bani. În prezent, în România tendinţa dominantă este ca masa monetară să fie preponderent constituită din „bani electronici”. Marea majoritate a tranzacţiilor tind să fie efectuate utilizând această modalitate de plată, numită şi e-cash (numerar electronic)

Sistemul bancar este una din cele mai importante structuri ale economiei de piaţă, sau mai bine zis, cea mai importanta, băncile fiind mediatorii redistribuirii capitalului, contribuind esenţial la creşterea Produsului Intern Brut al României. Băncile moderne acordă un spectru larg şi multilateral de servicii clienţilor săi – de la cele tradiţionale (de credit, depozite şi decontare), care constituie baza business-ului bancar, până la cele moderne ce ţin de instrumentele financiare noi, serviciile fiduciare, operaţiunile investiţionale. Pentru a exista , băncile au nevoie de clienţi – “deponenţi şi dependenţi”.

Diferitele tipuri de clienţi au cerinţe diferite, în concordanţă cu afacerile lor sau cu nevoile personale, oferind un potenţial important pentru dezvoltarea activităţii bancare. Analiza numărului total de clienţi ne indică faptul că o mare parte din clienţii bancari sunt persoanele fizice, pe lângă persoane juridice, firme cu capital privat şi de stat. Totuşi, un client persoană fizică nu poate fi descris decât ca o persoană ce conţine un cont bancar, pentru uzul personal, de obicei cu un card ataşat. Ca pondere în total clienţi, se poate constata o mare diferenţă între clienţii persoane fizice şi clienţii persoane juridice. Persoanele juridice au ponderi relativ mici faţă de persoanele fizice. Dintre alţi clienţi se evidenţiază societăţile de asigurări şi se constată un trend crescător a numărului acestora, mai accentuat decât la societăţile cu capital de stat.

Cardurile reprezintă instrumente cu ajutorul cărora se poate efectua plata unui produs sau serviciu, având la bază un sistem organizat pe baze contractuale între deţinător, emitent şi comerciantul sau prestatorul de servicii. Este un instrument de credit modern, utilizat de clienţii bancari atât în lei cât şi în valută.

In lucrarea de fata, „Mijloacele electronice de plata folosite in economiile moderne” am prezentat metodele contemporane folosite in cadrul băncilor, structurându-le in patru capitole. astfel:

- Cap 1: Prezentarea sistemului de plăţi in economie;

- Cap 2: Instrumentele de plata fără numerar;

- Cap 3; Plăţile electronice;

- Cap 4. Studiu de caz; Analiza comparativă a cardurilor emise in România;

In primul capitol după o scurtă privire asupra domeniului plăţilor in România, am prezentat particularităţile acestora in România.

In al doilea capitol am prezentat instrumentele de plata fără numerar: Ordinul de plata,cambia, CEC-ul, biletul la ordin şi cardul.

In al treilea capitol am făcut o paralela intre sistemul naţional de plăţi şi cel european.

In ultimul capitol am analizat evoluţia cardurilor in România in ultimii ani in funcţie de specificul acestora;

Cap 1. Prezentarea sistemului de plăţi in economie

1.1 O scurtă privire asupra domeniului plăţilor in România

Intermedierea schimburilor reprezintă o funcţie esenţială a monedei, realizarea acesteia prin mijloace de plata adecvate cerinţelor şi caracteristicilor schimburilor, prin instrumente şi tehnici de plata care sa asigure operativitatea şi siguranţa efectuării plaţilor constituie o condiţie esenţială a îndeplinirii eficiente a acestei funcţii. În acest sens, mijloacele moderne de realizare a plaţilor reprezintă reacţia monedei la mediul extern al economiei şi societarii reale, la dorinţele şi motivaţiile civilizaţiei contemporane, bancarizarea puternica a plaţilor, transformarea monedei, „a semnului monetar în impuls electronic, ruperea totala a monedei de conţinutul valoric real constituie provocări, dar şi răspunsuri ale monedei ”. Impulsurile electronice poarta mesajele de acceptare a plaţilor cu viteza luminii şi hardurile de telecomunicaţii le pot transmite instantaneu. Software-urile bancar pot autoriza automat transferul de fonduri din conturile comparatorilor de bunuri sau instrumente financiare, în conturile vânzătorilor acestora. Acest proces de transformare, de conversie a conţinutului şi formelor plaţilor generează riscuri, amplifica şi diversifica expunerile la risc ale participanţilor la fluxurile de plaţi, creste viteza de propagare şi de consolidare a riscurilor în sistem, acestea devenind riscuri globale, riscuri sistemice care reclama un management adecvat, specific, de protejare, de acoperire, de reducere a efectelor acestor riscuri.

Preview document

Conținut arhivă zip

- Mijloacele Electronice de Plata Folosite in Economiile Moderne.doc

Alții au mai descărcat și

Piaţa cardurilor în România Capitolul 1. Cardul-concept si tipologie Cardul este un instrument de decontare care asigură posesorului autorizat...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

750Introducere Desii unii istorici afirmă existența unor instituții de tip bancar încă din epoca antică,instituții bancare în accepțiunea modernă...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1 – E-money 1. 1. Banii şi moneda – concept, funcţii în accepţiunea clasică Banul provine din dinar – monedă bătuta a Sloveniei în...

INTRODUCERE Băncile au un impact major asupra funcţionalităţii şi performanţelor unei economii. De aceea, o dată cu trecerea la sistemul economiei...

INTRODUCERE Criza economică începută în 2007 şi cu termen de finalizare incert reprezintă un subiect preocupant pentru multă lume. Este probabil...

CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA Masurile întreprinse, dupa anul 1989, pentru trecerea la economia de piata, au determinat in primul...

INTRODUCERE Băncile comerciale în cadrul sistemului bancar În România, activitatea bancară se desfăşoară în conformitate cu legea bancară 58/98...

1.1. Sistemul electronic de plăţi: componente, participanţi, caracteristici Sistemul de Plăţi şi Decontări din România se află într-o fază de...

I. INTRODUCERE Pregatirea României pentru aderarea la Uniunea Europeana a fost un proces semnificativ de tranzitie catre o societate...

Capitolul 1. Piaţa asigurărilor de bunuri.Caracteristici generale Piaţa asigurărilor constituie un segment de piaţă, care are ca obiectiv apărarea...