Cuprins

- Introducere 2

- CAPITOLUL 1

- Sistemul de plăți - circuit vital al economiei naționale 4

- 1.1.Participanții la sistemul de plăți, circulația mesajelor și transferul fondurilor 7

- 1.2.Sistemul de decontare pe bază brută 9

- 1.3.Sisteme de decontare pe bază netă 10

- 1.4.Mecanismul plăților în România - evoluții și perspective 11

- 1.4.1. Organizarea mecanismelor de plăți în perioada interbelică 11

- 1.4.2. Perioada 1948 - 1990: sistemul de plăți 12

- 1.4.3. Mecanismul plăților după 1990 13

- CAPITOLUL 2

- Decontări fără numerar în activitatea bancară 15

- 2.1. Definirea monedei scripturale 15

- 2.2. Caracteristicile decontărilor fără numerar pe instrumente și forme de decontare 15

- 2.2.1. Decontarea prin intermediul ordinului de plată 16

- 2.2.3. Decontarea prin intermediul cambiei și biletului la ordin 20

- 2.2.4. Operațiuni de decontare prin acreditiv și scrisoare de garanție 22

- 2.2.5. Instrumente moderne de decontare 23

- CAPITOLUL 3

- Modalități și instrumente de plată utilizate de Banca Comercială Română 34

- 3.1. Decontarea pe baza ordinului de plată 34

- 3.2. Decontarea pe baza cecului 38

- 3.2. Decontarea pe baza cambiei și biletului la ordin 42

- 3.4. Tipurile de carduri emise de BCR 46

- 3.5 Serviciul e-commerce „3-D Secure” 55

- 3.6 Mobile Banking BCR 56

- 3.7 Plăți facturi prin ATM 57

- Concluzii 58

- Bibliografie 61

Extras din licență

Introducere

Există mai multe căi de a ne achita diferitele obligații bănești pe care le avem unii față de ceilalți. În economiile care nu se bazează pe schimburi în natură astfel de obligații sunt descărcate prin transferul dreptului de proprietate a unei categorii de active care, prin însăși natura și larga lor acceptabilitate, sunt cunoscute prin denumirea de bani. Din punct de vedere istoric, aceste active au luat forma unei mărfi (ex. aur sau argint) sau a unor diverse mijloace de consemnare a obligațiilor emise de instituții guvernamentale, instituții financiare sau persoane private care, în principiu, erau compensabile în mărfuri.

În sistemele financiare moderne aceste active constau dintr-un set foarte restrâns de creanțe asupra guvernului (moneda metalică), asupra băncii centrale (bancnote sau fonduri bănești menținute în evidențele băncii centrale) sau asupra ator instituții financiare (ex. depozitele bancare). Aceste active sunt cunoscute sub denumirea generică de mijloace de plată.

Numerarul este modul tradițional, cel mai direct de transfer al fondurilor bănești între nonbănci și, încă, cel mai utilizat în țara noastră.

Prin esența ei, economia de piață sancționează ferm orice încălcare a cerințelor sale, până la excluderea din viața economică a entității respective. Pe bună dreptate se poate spune că, în economia de piață, “cine nu plătește nu câștigă”.

Capacitatea de plată, ca și lipsa acesteia, sunt situații conjuncturale. Firmele pot avea adesea deficiențe temporare în asigurarea capacității de plată, care, dacă sunt rare și accidentale au rezolvări curente, cum ar fi îngăduința partenerilor sau creditele bancare de trezorerie . În unele cazuri, însă, pentru firmă se conturează cu claritate lipsa capacității de plată, fără perspective de a fi depășită. În aceste împrejurări are loc, prin forme specifice, declararea stării de insolvență, respectiv declararea stării de faliment.

Principalele instituții implicate în furnizarea de servicii de plăți au devenit din ce în ce mai conștiente că această actiitate nu constituie numai o sursă de profit, dar și o sursă majoră de riscuri atât pentru activitatea bancară, cât și pentru ansamblul economiei reale. Pe lângă principalii furnizori de servicii de plăți, băncile, ceilalți participanți la derularea acestor activități, respective inițiatorii și beneficiarii operațiunilor sistemelor de plăți, precum și intermediarii nonbancari sau cei care asigură suportul logistic al acestor sisteme, manifestă în present o preocupare contiună pentru creșterea eficienței acestora în condițiile supravegherii riscurilor specifice și ale necesității eliminării cauzelor care determină aceste riscuri .

Băncile trebuie să fie oricând gata să onoreze instrucțiunile de plată emise de clienții lor cu toate că și ele sunt adeseori în situația de a face față diferențelor de timp între momentul recepționării încasărilor și cel al efectuării plăților.

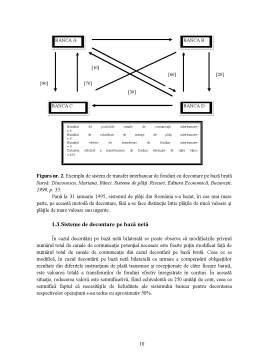

Perfecționarea relațiilor de plăți implică accelerarea circuitelor de plăți prin rapiditatea transmiterii mesajelor de plăți. Astfel de la o fază inițială în care mesajele de plăți ordonate de plătitori se înmagazinează un timp până se crează facilități de transmitere - SISTEMUL OFF LINE - se tinde să se dezvolte sisteme în care transmiterea mesajelor de plăți către bănci se face în mod continuu - SISTEMUL ON LINE - iar pentru plățile de talie mare se asigură DECONTAREA ÎN TIMP REAL, respectiv intrarea sumei în contul beneficiarului să fie simultană cu dispunerea plăților de către titularul plătitor.

Accelerarea plăților în economie este strâns legată de progresul sistemelor de compensare interbancară. În procesul de efectuare a plăților prin dispozițiile clienților, băncile contractează datorii reciproce, care se compensează zilnic, iar plata soldurilor asigură în fapt stingerea integrală a tuturor plăților intrate în compensație.

Această lucrare își propune prezentarea modalităților, formelor și instrumentelor de plată din țara noastră. Un loc important îl prezintă sistemele bancare electronice care se bazează fie pe plăți efectuate prin carduri de plată, fie prin transmisia și procesarea electronică a mesajelor de plăți, cum sunt telebankig-ul sau home-banking-ul.

În final am analizat evoluția instrumentelor de plată utilizate de către Banca Comerciala Română, pe baza datelor puse la dispoziție de către bancă.

CAPITOLUL 1

Sistemul de plăți - circuit vital al economiei naționale

În economia de piață, latura cea mai semnificativă și cea mai vizibilă pentru fiecare entitate economică este capacitatea de plată.

În spiritul economiei de piață fiecare entitate economică trebuie să-și modeleze pretențiile sale la resurse materiale, umane și de altă natură, funcție de posibilitățile sale de a asigura echivalentul bănesc, de a stinge obligațiile față de terți prin plata în bani.

Capacitatea de plată, ca și lipsa acesteia, sunt situații conjucturale. Firmele pot avea adesea deficiențe temporare în asigurarea capacității de plată, care dacă sunt rare și accidentale, au rezolvări curente, cum ar fi îngăduința partenerilor sau creditele bancare de trezorerie.

În unele cazuri însă pentru firmă se conturează cu claritate o stare de lipsă de capacitate de plată fără perspective de a fi depășită. În aceste împrejurări are loc prin forme specifice, declararea stării de insolvență, respectiv declararea stării de faliment.

Falimentul este, de fapt, “un act de igienă economică, în sensul că elimină din competiție pe cei total inabilități, respectiv firmele care, dintr-un motiv sau altul, dovedesc, prin lipsa de capacitate de plată iremediabilă, că nu au vitalitate”.

În economiile moderne, dotate cu sisteme financiare adecvate, cumpărarea bunurilor și serviciilor, inclusiv a activelor financiare, se realizează utilizând o categorie specială de active, care prin natura și largă lor acceptabilitate, sunt considerate bani.

În literatura de specialitate, sunt numeroase definițiile date sistemului de plăți. Astfel, Paul Van den Bergh definește sistemul de plăți ca „parte integrantă a sistemului monetar, constând într-un set de reguli, instituții și mecanisme tehnice pentru transferul banilor”.

Sistemul bancar se află într-o continuă interacțiune cu mediul economic din care preia „intrări" sub diferite forme (resurse umane, resurse financiare și informatice) pe care le prelucrează, le transformă în vederea obținerii „ieșirilor", produse și servicii, informații financiare.

Băncile comerciale facilitează formarea capitalului disponibil în economie și permit coordonarea procesului economic - investind în scopul sporirii volumului total de resurse alocate economiei.

Implicarea băncilor comerciale în derularea plăților este strâns legată de calitatea lor de intermediar financiar. Se manifestă, de altfel o relație de interdependență și condiționare între operațiunile de plăți și cele de creditare, calitatea deciziei de creditare și calitatea băncilor de a furniza economiei lichiditățile de care are nevoie fiind factori importanți în funcționarea sistemului de plăți .

Bibliografie

1. Aștefanei, I., Promovarea mijloacelor moderne de decontare în contextual internaționalizării serviciilor bancare, Editura Sedcom Libris, Iași, 2002;

2. Basno, C. ,Dardac N., Operațiuni bancare. Instrumente și tehnici de plată, Editura Didactică și pedagogică, București,1996;

3. Basno, C., Dardac N., Floricel C., Monedă, credit, bănci, Editura Didactică și Pedagogică, București, 1997;

4. Basno, C., Plata cardurilor - între extensie și saturație, revista Tribuna Economică, nr. 3/2000, pag. 34;

5. Basno, Cezar, Dardac, Nicolae - Operațiuni bancare. Instrumente și tehnici de plată, Editura Didactică și Pedagogică, București, 1996;

6. Basno, Cezar, Dardac, Nicolae - Sisteme de plăți, compensări și decontări, Editura Didactică și Pedagogică, București, 2003;

7. Basno, Cezar, Dardac, Nicolae, Floricel, Constantin - Management bancar, Editura Economică, București, 2002;

8. Berea, Octavian, Aurel, Stoica, Emilia, Cornelia - Creditul bancar - coordonate actuale și perspective, Editura Expert, București, 2003;

9. Boariu, Angela - Creditarea bancară a activității de exploatare a întreprinderii , Editura Sedcom Libris, Iași 2003;

10. Cocriș, Vasile - Tehnici și operațiuni bancare, Editura Universității „Al. I. Cuza” Iași, 2006;

11. Cocriș, Vasile, Chirleșan, Dan - Management bancar, Editura Universității „Al. I. Cuza” Iași, 2007;

12. Cocriș, Vasile, Turliuc, Vasile, Boariu, Angela, Stoica, Ovidiu, Dornescu, Valeriu, Chirleșan, Dan - Monedă și credit, Editura Universității „Al. I. Cuza” Iași, 2008;

13. Dariescu, Nadia, Cerasela - Drept Bancar și Valutar, Editura Venus, Iași, 2005;

14. Diaconescu, M., Bănci și operațiuni bancare, Editura Economică, București, 1999;

15. Diaconescu, M., Bănci, sisteme de plăți, riscuri, Editura Economică, București, 1999;

16. Diaconescu, Mariana - Bănci, sisteme de plăți, riscuri, Editura Economică, București, 1999;

17. Dobre, Elena - Elemente de monedă, credit, bănci, Editura Ex Ponto, Constanța, 2003;

18. Donalh, L., Operațiuni, instrumente și riscuri în sistemele de plăți, Ed. Mirton, Timițoara, 1999;

19. Filip, Bogdan, Florin - Tehnologii financiar bancare, Editura Junimea, Iași, 2003;

20. Gruia, F., Noile instrumente de plată specifice economiei de piață, Editura Danubius, Brăila, 1995;

21. Ionescu, Lucian - Băncile și operațiunile bancare, Editura Economică, București, 1996;

22. Jaba, E., Statistică , Iași, Editura Sedcom Libris, 1999;

23. Kirițescu, C., Sistemul bănesc al leului și precursorii lui, vol. III, Editura Enciclopedică ;

24. Krause, Ralf, -Direct Banking, Deutscher Sparkassen Verlag, Stuttgart, 1998

25. Manolescu, Gh., Moneda și ipostazele ei, Editura Economică, București, 1997;

26. Manolescu, Gheorghe, Sîrbea, Diaconescu, Adriana - Management bancar, Editura Fundației României de Mâine, București, 2001;

27. Mihai, Ilie - Tehnica și managementul operațiunilor bancare, Editura Expert, București, 2003;

28. Negruș, M., Operațiuni de plăți și compensări, Ed. Alma Mater, Sibiu, 2001;

29. Paraschiv, Dorel, Mihai - Tehnica plăților internaționale, Editura Economică, București, 2003;

30. Ralf Schuster, Johannes Farber, Markus Eberl - Digital cash Zahlunssysteme im Internet, Springer Verlag, Berlin-Heidelberg, 1997,

31. Simon, Claude - Băncile, Editura Humanitas, București, 1993;

32. Sisteme de plăți în România, BNR., București, 1 august 1997;

33. Stoica, Victor, Deaconu, Petre - Bani și credit. Banii. Teoriile monetare. Administrarea banilor și politica monetară , Editura Economică, București, 2003;

34. Tudorache, Dumitru, Puianu, Constantin, Moraru, Dan, Caracota, Constantin, Răzvan - Monedă, bănci, credit, Editura Sylvi, București, 2001;

35. Turcu, Ion - Operațiuni și contracte bancare - Tratat de brept bancar, Ediția a V-a actualizată și completată, volumul II, Editura Lumina Lex, București, 2004;

36. Turliuc, V., Cocriș, V., Monedă și credit, Editura Ankarom, Iași, 1997;

37. Vasilache, Dan - Plați electronice - o introducere, Editura Rosetti Educational, 2004

38. Văcaru, Victor, Catalogul de tehnologii informaționale și bancare, Piața Financiară, 1998,

39. Voinea, M., Gheorghe - Mecanisme și tehnici valutare și financiare internaționale, Editura Sedcom Libris, Iași, 2004;

Implementarea cardului bancar - un proces de durată, revista Tribuna Economică, nr.12/2000, pag. 30;

Cecul- instrument de plată în turism, revista Tribuna Economică, nr. 9/2000, pag.24;

Sistemul bancar și criza economiei reale, revista Finanțe, Bănci, Asigurări, nr.1/ianuarie 2000, pag.43-45;

Regulamentul nr. 8 / 1994 privind ordinal de plată, BNR, 1994;

Norme tehnice nr. 9/ 1994 privind cecul, BNR, 1994;

Norme tehnice nr. 10 / 1994 privind cambia și biletul la ordin, BNR, 1994;

www.no-cash.ro

www.bcr.ro

Preview document

Conținut arhivă zip

- Modalitati, forme si instrumente de plata utilizate in practica bancara.docx

Alții au mai descărcat și

INTRODUCERE Banca este o instituţie căreia i se acordă permisiunea de a efectua tranzacţii cu bani, dacă este recunoscută oficial ca bancă....

CAPITOLUL I: PREZENTAREA GENERALĂ A INSTRUMENTELOR DE PLATĂ 1.1. NOȚIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE DE PLATĂ Conceptul de instrument de...

CAPITOLUL I SISTEMUL BANCAR ROMÂNESC 1.1 Structura sistemului bancar românesc Aparitia institutiilor de tip bancar a fost precedata de comertul...

CAP. 1 TRANSFERUL DE CREDIT Dezvoltarea economica si aparitia bancilor a condus la extinderea masei monetare si la introducerea unui nou sistem...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Te-ar putea interesa și

I. 1 SCURT ISTORIC Istoria BRD a început în 1923, odata cu înfiintarea prin lege a Societatii Nationale pentru Credit Industrial ca institutie...

INTRODUCERE Schimbările profunde care au apărut în structura şi activitatea sistemelor de plăţi şi decontări au reflectat îndeaproape...

1. SISTEMUL INFORMAŢIONAL BANCAR 1.1. Documente şi programe informatice utilizate Calitatea activităţii bancare este direct influenţată de...

Scurt istoric al Băncii Române pentru Dezvoltare- Groupe Société Générale BRD - Groupe Société Générale este a doua Bancă din România după totalul...

2. Forme si tehnici specifice relatiilor financiare ale bancii cu autoritatile publice (impozitul pe venitul persoanelor fizice, contributiile la...

Capitolul I. Sistemul informaţional bancar 1.1. Observarea particularităţilor sistemului informaţional bancar în cadrul Agenţiei Raiffeisen Bank...

CAP I. PREZENTAREA COMPANIEI BRD 1 SCURT ISTORIC Istoria BRD a început în anul 1923, odată cu înfiinţarea prin lege a Societăţii Naţionale pentru...

Cap. I - Sistemul informational bancar Sistemul informational cuprinde întreaga retea de echipamente electronice si subansamble existenta într-o...