Cuprins

- CAPITOLUL I

- Contabilitatea relațiilor cu terții pag.3

- 1.1. Conținutul, clasificare, obiectivele și factorii organizării

- contabilității cu terții pag.3

- 1.2. Drepturile de creanță pag.5

- 1.3. Clientele și vadul comercial pag.7

- 1.4. Obligațiile clientului pag.8

- 1.4.1. Obligația de plată a prețului pag.8

- 1.4.2. Obligația de a prelua bunul vândut pag.8

- 1.4.3. Obligația de a suporta cheltuielile vânzării pag.9

- 1.4.4. Consecințele neexecutării obligațiilor contractuale

- comerciale pag.9

- 1.4.4.1. Excepția de neexecutare pag.9

- 1.4.4.2. Rezoluțiunea contractului pag.10

- 1.4.4.3. Executarea vânzării pe cale silită pag.11

- 1.5. Contabilitatea creanțelor din vânzări de bunuri și servicii pag.13

- 1.5.1. Structura creanțelor din vânzări de bunuri și servicii

- pe credit pag.13

- 1.5.2. Contabilitatea creanțelor din vânzări de bunuri și servicii

- pe credit comercial clienților interni pag.14

- 1.5.3. Contabilitatea creanțelor privind livrările la clienții externi pag.15

- 1.5.4. Contabilitatea creanțelor din vânzări de bunuri și servicii

- pe credit cambial pag.15

- 1.5.5. Contabilitatea creanțelor neexigibile pag.16

- 1.6. Reguli generale de evaluare pag.17

- CAPITOLUL II

- Contabilitatea clienților și debitorilor diverși pag.19

- 2.1. Contabilitatea clienților pag.19

- 2.1.1. Contul 411 „Clienți” pag.20

- 2.1.2. Contul 413 „Efecte de primit de la clienți” pag.22

- 2.1.3. Contul 418 „Clienți-facturi de întocmit” pag.25

- 2.1.4. Contul 419 „Clienți-creditori” pag.26

- 2.2. Contabilitatea debitorilor diverși pag.27

- 2.3. Reduceri de preț acordate de furnizori clienților pag.30

- CAPITOLUL III

- Prezentarea generală a S.C. „AUTOTIM” S.A. pag.32

- 3.1. Modul de constituire pag.32

- 3.2. Amplasarea societății pag.33

- 3.3. Profilul activității și obiectivele unității pag.33

- 3.4. Servicii asigurate de societate pag.34

- 3.5. Prezentarea sistemului informaticexistent în unitate pag.34

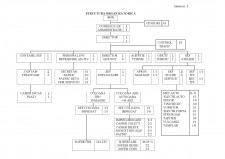

- 3.6. Studiul structurii organizatorice pag.35

- 3.7. Aplicații privind conturile de clienți și debitori

- diverși la S.C. „AUTOTIM”S.A. pag.37

- CAPITOLUL IV

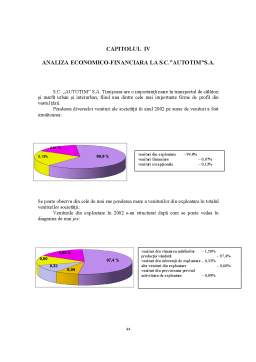

- Analiza economico-financiară la S.C. „AUTOTIM” S.A. pag.41

- CONCLUZII ȘI PROPUNERI pag.48

- BIBLIOGRAFIE pag.50

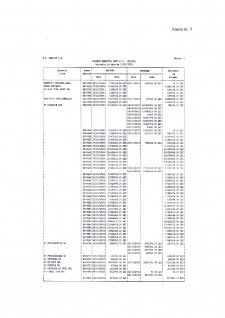

- ANEXE pag.51

Extras din licență

CAPITOLUL I

CONTABILITATEA RELAȚIILOR CU TERȚII

1.1. CONȚINUTUL,CLASIFICARE,OBIECTIVELE ȘI FACTORII ORGANIZĂRII CONTABILITĂȚII CU TERȚII

Desfășurarea activității unităților patrimoniale presupune schimbul de valori dintre terțe persoane fizice și juridice.

În funcție de poziția pe care o are fiecare agent economic, iau naștere raporturi juridice de drepturi și obligații cunoscute sub denumirea generică de relații cu terții.

Aceste relații sunt generatoare de creanțe, pentru cei care oferă ceva, și datorii, pentru cei care primesc sau în favoarea cărora se realizează anumite prestații. În aceste condiții creditorul este in drept să pretindă o contraprestație, de regulă sub formă monetară, iar debitorul este obligat să plătească ulterior la un anumit termen numit scadență.

Deosebim astfel două de fluxuri de sens contrar:

- fluxul bunurilor sau prestațiilor;

- contra fluxul valorilor de schimb în general al banilor.

Nu se include în categoria decontărilor cu terții datoriile și creanțele referitoare la creditele primite, respectiv acordate, precum și creanțele imobilizate.

Elementele de bază ale relațiilor cu terții sunt:

- relațiile generatoare de drepturi ( creanțele );

- relațiile generatoare de obligații ( datoriile );

Creanțele reprezintă contrapartida unei prestații, a unei livrări și se concretizează în drepturile creditorilor de a pretinde debitorilor anumite sume de bani, bunuri, servicii sau lucrări.

Din punct de vedere patrimonial sunt încadrate în activul bilanțului, luând naștere odată cu transferul de proprietate a unor valori și se lichidează la încasarea lor. Apar în relațiile cu clienții sau cu debitorii diverși. Pot fii grupate în:

- creanțe comerciale;

- creanțe financiare;

- alte creanțe.

O altă grupare se poate face în funcție de conținutul activității la care se referă și anume:

- creanțe din activitatea de exploatare;

- față de clienții pentru livrări și prestații;

- față de salariați pentru avansurile acordate;

- față de bugetul de stat: subvențiile de primit, TVA-ul de recuperat etc;

- față de furnizori pentru avansurile și aconturile acordate.

- creanțe diverse față de : asociați, acționari, unități din cadrul grupului, debitori diverși etc.

- cheltuieli anticipate înregistrate și constatate în prezent, dar care aparțin de drept exercițiilor viitoare.

Datoriile reprezintă surse atrase și angajamente financiare ale debitorilor cu privire la sume de bani sau bunuri cuvenite creditorilor.

Din punct de vedere patrimonial sunt încadrate în pasivul bilanțului, luând naștere odată cu obținerea dreptului de proprietate asupra bunurilor, lucrărilor, serviciilor și lichidându-se odată cu plata acestora.

Pot fi grupate în funcție de felul din care provin în:

- datorii din activitatea comercială;

- datorii din activitatea financiară;

- alte datorii ( salariale, fiscale, sociale etc.).

De asemenea mai pot fi grupate, la fel ca și creanțele, în funcție de natura și conținutul activităților din care provin în:

- datorii din activitatea de exploatare:

- față de furnizori pentru livrări și prestații;

- față de personal pentru drepturile salariale;

- față de buget: impozite, taxe, contribuții;

- față de clienți pentru avansurile primite de la aceștia.

- datorii diverse față de unitățile din cadrul grupului, asociați, acționari, creditori diverși etc.

- veniturile înregistrate in avans obținute sau contabilizate înainte ca livrările sau prestațiile să fi avut loc.

Cheltuielile înregistrate în avans reflectă o creanță a exercițiului curent față de exercițiile viitoare, iar veniturile înregistrate in avans exprimă o datorie a exercițiului curent față de exercițiile viitoare.

A vând în vedere complexitatea și diversitatea relațiilor de decontare cu terții, organizarea contabilității acestora trebuie realizată având în vedere următoarele obiective:

- cunoașterea în orice moment a nivelului creanțelor și datoriilor agentului economic ce derivă din relațiile comerciale cu alte unități precum și din relațiile financiare cu bugetul statului, asigurările sociale etc.

- urmărirea încasării la timp a tuturor sumelor de la clienți și debitori precum și achitarea în termen a datoriilor față de furnizori, creditori, personal, bugetul statului;

- cunoașterea creanțelor și datoriilor față de asociați sau acționari și urmărirea decontării la termen a acestora;

- cunoașterea creanțelor și datoriilor față de unitățile din cadrul grupului;

- soluționarea corectă si la termen a decontărilor din operațiuni în curs de clarificare;

- soluționarea conform legii a deprecierilor constatate asupra creanțelor și datoriilor, precum și creșterilor de valoare a acestora.

Realizarea acestor obiective este condiționată de o serie de factori specifici intre care considerăm mai importanți:

- conținutul și sfera de cuprindere a relațiilor de decontare dintre unitățile patrimoniale;

- sistemul de decontare , formele, modalitățile și instrumentele utilizate;

- forma de organizare a terților: persoane fizice, persoane juridice;

- natura relațiilor comerciale financiare: permanente, ocazionale, temporare etc.

- facilitățile comerciale și financiare acceptate în relațiile cu debitorii și creditorii.

Luarea în considerare a acestor factori va conduce la o buna coordonare a acțiunilor întreprinse în vederea corectei reflectări în contabilitate a datoriilor și creanțelor din relațiile unităților patrimoniale cu terții.

Bibliografie

1. Bărbăcioru V., Ionescu I. - Contabilitate financiară, Editura Certi, Craiova, 1994.

2. Bojian O. - Bazele contabilității, contabilitate financiară, Editura Eficient, București, 2000.

3. Epuran M., Băbăiță V., Grosu Corina - Contabilitatea financiară în noul sistem contabil, Editura de Vest, Timișoara, 1996.

4. Feleagă N., Ionașcu I. - Contabilitatea financiară, Editura Economică, București, 1993.

5. Istrate C. - Fiscalitate și contabilitate în cadrul firmei, Editura Polirom S.A. Iași, 1999.

6. Motica I. Radu, Roșu Claudia - Drept comercial român și drept bancar, Editura Alma Mater Timisiensis, Editura Mirton, Timișoara, 2001

7. Mateș Dorel - Contabilitatea financiară a unitățiilor patrimoniale, Editura Societății Culturale și Științifice “Ivan Krasko”,Timișoara

8. OMF 306 din 26.02.2002 pentru aprobarea Reglement[rilor Contabile simplificate, armonizate cu directivele europene

9. Pântea P. - Contabilitatea financiară a agenților economici din România, Editura Intel Credo Deva, 1995.

10. Pătruț V - Contabilitatea financiară a întreprinderii, Editura Chemarea, Iași,1994

11. Ristea M. - Contabilitatea societăților comerciale, Editura Corpul Experților Contabili și Contabililor Autorizați, București, 1995.

Preview document

Conținut arhivă zip

- Anexa 1.doc

- Anexa 10.doc

- Anexa 2.DOC

- Anexa 3.doc

- Anexa 4.doc

- Anexa 5.doc

- Anexa 6.doc

- Anexa 7.doc

- Anexa 8.doc

- Anexa 9.doc

- CUPRINS.doc

- Organizarea evidentei operative si conducerea contabilitatii relatiilor cu clientii si debitorii diversi.docx

Alții au mai descărcat și

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

Introducere Apărută din nevoia gestionării patrimoniului, în scopul păstrării și dezvoltării acestuia, contabilitatea se structurează și se...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

ARGUMENT Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale.Întrucât...

MOTIVATIA Stagiul de practica a fost sustinut la societatea INTERFARM S.R.L., Botosani , societate cu capital integral privat, infiintata in 1992....

Te-ar putea interesa și

1. SISTEMUL INFORMAŢIONAL 1.1. DEFINIRE, FUNCŢII Conducerea oricărei unităţi economice presupune cunoaşterea stării tuturor elementelor...