Introducere

În ultimii ani, guvernele au simțit tot mai mult presiunea din partea cetățenilor de a justifica modul în care acestea administrează veniturile. Din acest motiv, toate guvernele își doresc să arate modul prin care programele și cheltuielile lor au scopul de a îmbunătăți mijloacele de trai ale populației, pe termen scurt și lung. Îmbunătățirea mijloacelor de trai cuprinde creșterea economiei în care lucrează cetățenii și dezvoltarea mediului în care trăiesc.

În prezent, guvernele folosesc o gamă largă de abordări pentru a traduce informații despre performanță în prioritățile bugetare. Aceste abordări pot include metode calitative bazate pe criterii sau cantitative bazate pe articularea unor indicatori de performanță, a rezultatelor așteptate și a eforturilor necesare pentru a îndeplini aceste rezultate.

Unul dintre obiectivele analizei prezentate în această lucare este acela de a afla cum guvernele folosesc informații bazate pe performanță pentru a lua decizii cu privire la prioritățile sectorului public și la estimările bugetare.

Un alt obiectiv propus în această lucrare este analiza performanței bugetare prin comparație dintre performanța planificată sau actuală. Această categorie de perfomanța bugetară este bugetarea pe baza informațiilor de performanța. Resursele sunt relaționate fie cu propuneri viitoare de performață bugetară sau rezultate de performanță într-o manieră indirectă. Corelația negativă slabă sugerează faptul că informațiile de performanță sunt importante în procesul de bugetare dar nu determină cuantumul resurselor alocate. Impactul informațiilor de performanța depinde de contextul politic particular, de restricțiile macroeconomice și politica fiscală.

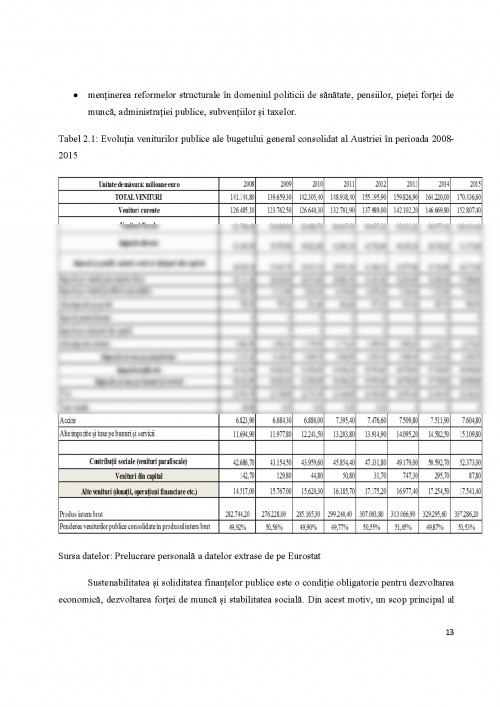

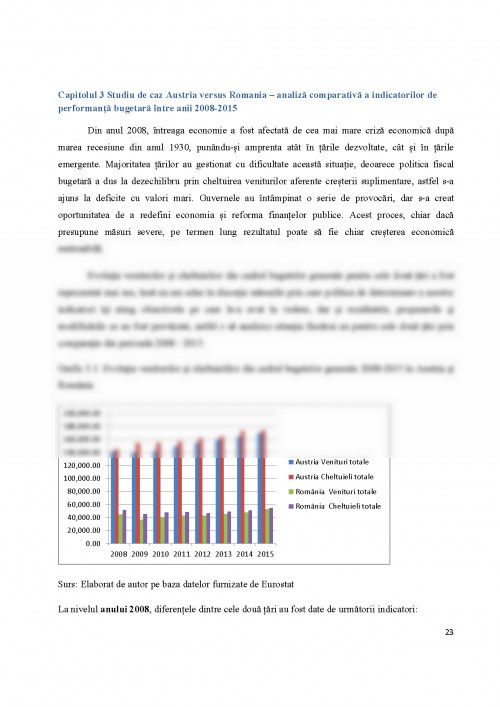

În ceea ce privește studiul de caz, am ales să compar Austria și România deoarece sistemul bugetar al fiecărui stat este diferențiat, având în prim plan structura organizatorică, România fiind un stat unitar, iar Austria stat de tip federal. În cazul acestor state de tip federal, structura sistemului bugetar este compusă din bugetul federației, bugetele statelor, provinciilor sau regiunilor membre ale federației și bugetelor locale. Un alt aspect este redat de faptul că, deși Austria este o țara dezvoltată din punct de vedere economic, aceasta a fost afectată puternic de criza financiară, performanțele economice nefiind pe măsura așteptărilor.

Capitolul 1: Concepte generale despre performanța bugetară

1.1. Definirea performanței bugetare

Perfomanța bugetară face trimitere la procedurile sau mecanismele cu care se intenționează îmbunătățirea legăturilor între fondurile transmise sectorului public și alocarea eficientă a acestora. Aceasta este importantă și modului în care agențiile de stat utilizează bugetul alocat, fie prin distribuirea internă a resurselor sau prin redirecționarea acestora către entitățile publice care le sunt subordonate.

Unul dintre motivele pentru care perfomanța bugetară este importantă este acela că alocarea eficientă a resurselor nu poate fi niciodată o funcție a alocării resurselor la nivelul bugetului guvernamental. Cu toate că sistemul de bugetare variază în măsura în care se caută centralizarea deciziilor de alocare a resurselor, realitatea este că până și în cel mai organizat sistem, o mare parte din deciziile de alocare este realizată de către agenții respectând parametrii autorizațiilor bugetare.

Mai multe sisteme bugetare încearcă să facă legătura între infomațiile de performanță și deciziile de finanțare, fiecare având diferite grade de eficiență. Procedurile cheie utilizate în acest scop sunt:

- Clasificarea cheltuielilor în programe cu obiective comune pentru a facilita o prioritizare mai bună;

- Setarea unor praguri de atins care să fie în strânsă legătură cu fondurile furnizate. Un exemplu ar fi sistemul de bugetare din Marea Britanie care are ca principal scop creșterea finanțării în domenii precum sănătatea sau învățământul, considerând că rezultatele furnizate de aceste domenii vor crește mai mult decât ar crește cheltuielile;

- Acorduri formale având intenția de a articula clar legăturile între finanțări și scopul acestora și, uneori, de a indica consecințele perfomanței;

- Estimări bugetare făcute pe baza unor formule: estimarea necesarului de cheltuieli prin multiplicarea volumului planificat cu suma finanțării;

- Bugetare pe bază de servicii primite: presupune plata serviciilor deja primite;

- Finanțare bonus pe bază de performanță calitativă - presupune existența unei componente explicite a finanțării care să fie dată pe baza atingerii unor obiective calitative propuse;

- Proceduri care furnizează informații de performanță necesare în setarea priorităților în ceea ce privește alocarea bugetară.

Baza performanței bugetare o reprezintă utilizarea informațiilor pentru a lua decizii care să conducă la întărirea performanței. Acest lucru prespune utilizarea informațiilor despre performanță în fazele ciclului managementului de buget.

1. C. Roman (2011), Finanțele instituțiilor publice, Editura Economică, București, pagina 150

2. György, A., Țâțu, L., & Stoian, A.(2009), Finanțele Instituțiilor Publice, Editura Universitară, București

3. Narcisa Roxana Moșteanu (2011), Finanțe Publice (ediția II), Editura Universitară, București, pp 140 - 141

4. Stroe, R., & Armeanu, D.(2014). Finanțe(Ediția a III-a), Editura ASE, București

5. T. Moșteanu (2008), Buget și trezorerie publică, Editura Universitară, București, paginile 48 -51

6. Attila, György (2010), Public budgets: New challenges, Budgetary Research Review (BRR), ISSN 2067-1784, Buget Finante, Vol. 2, Iss. 1, pp 15 - 17

7. Attila, György - Bugetele de performanță, Suport de curs, [online] la adresa: www.buget-finante.ro

8. C. Roman (2011), Finanțele instituțiilor publice, Editura Economică, București, pagina 150

9. Dr B. Navin (2003), Guide to Performance ‐ based Budgeting, Centre for Good Governance, Working Papers, Volume 2

10. Manuel Fernando Castro (2011), Defining and Using Performance Indicators and Targets in Government M&E Systems, The World Bank, Nr. 12

11. Marc Robinson, Jim Brumby (2005) Does Performance Budgeting Work? - An Analytical Review of the Empirical Literature, International Monetary Fund

12. Mike Bourne and Andy Neely (2003), Implementing performance measurement systems: a literature review , Int. J. Business Performance Management, Vol. 5, Nr. 1

13. Pedro Arizti, Jim Brumby, Nick Manning, Roby Senderowitsch, Theo Thomas (2010), Results, Performance Budgeting and Trust in Governament, The World Bank

14. Campeanu Emilia, Politici și tehnici bugetare, Guvernanță Publică Europeană, online la adresa: www.gpe.ase.ro

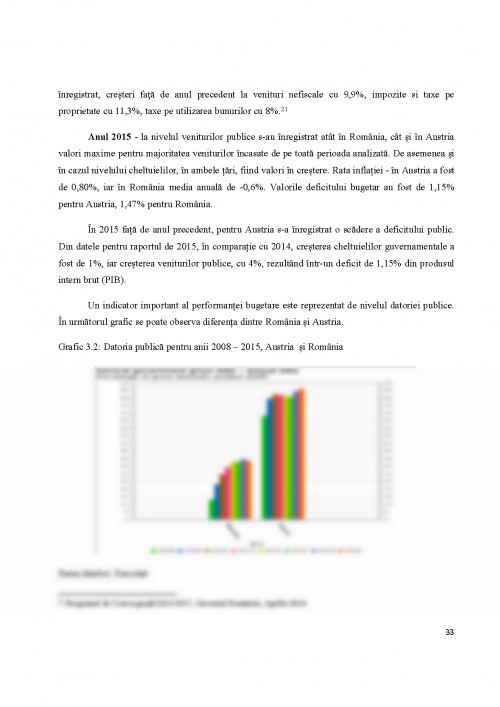

15. ***Austrian Stability Programme for the period 2008 to 2013, Federal Ministry of Finance, Vienna, 21 April 2009

16. ***OECD (2013) - “Performance budgeting”, in Government at a Glance 2013, OECD Publishing, [online] la adresa: http://dx.doi.org/10.1787/gov_glance-2013-29-en

17. ***Programul de Convergență 2009-2012, Guvernul României, Februarie 2010

18. ***Programul de Convergență 2013- 2016, Guvernul României, Aprilie 2013, pp, 17-18

19. ***Programul de stabilitate austriac actualizat pentru perioada 2013-2018, Ministerul Federal al Finanțelor Viena, 29 aprilie 2014

20. ***Raportul de buget 2009, Ministerul Finanțelor Publice

21. ***Raport de buget 2013, Ministerul Finanțelor Publice

22. ***Strategia Fiscal Bugetară pe perioada 2011-2013, Guvernul României, 2010

23. ***Strategia fiscal bugetară pentru perioada 2013-2015 revizuită, Guvernul României, 2013

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.