Cuprins

- CAPITOLUL I – Stadiul cunosterii in domeniu

- 1.1 Definiţii si clasificări .

- 1.1.1 Definiţii .

- 1.1.2 Clasificări .

- 1.2 Recunoaşterea imobilizărilor corporale.

- 1.3 Evaluarea iniţiala a imobilizărilor corporale .

- 1.3.1 Costuri iniţiale .

- 1.3.2 Costuri ulterioare .

- 1.4 Evaluarea ulterioară a imobilizărilor corporale .

- 1.4.1 Evaluarea la data inventarierii .

- 1.4.2 Evaluarea la bilanţ .

- 1.4.3 Evaluarea la ieşire .

- 1.5 Reevaluarea imobilizărilor corporale .

- 1.6 Amortizarea .

- 1.6.1 Durata de amortizare .

- 1.6.2 Valoarea amortizabilă şi valoarea reziduală.

- 1.6.3 Metode de amortizare .

- 1.6.4 Revizuirea ţi schimbarea metodei de amortizare .

- 1.7 Deprecierea imobilizărilor corporale .

- 1.7.1 Reluarea pierderilor din depreciere .

- 1.8 Iesirea din patrimoniu .

- CAPITOLUL II – Studiu de caz

- 2.1 Caracteristicile firmei .

- 2.1.1 Cadrul legislative al constituirii si funcţionării societăţii.

- 2.1.2 Detalii societate .

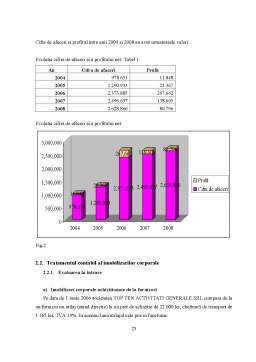

- 2.2 Tratamentul contabil al imobilizărilor corporale .

- 2.2.1 Evaluarea la intrare .

- 2.2.2 Amortizarea imobilizarilor corporale .

- 2.2.3 Reevaluarea imobilizarilor corporale .

- Concluzii şi propuneri .

- Bibliografie .

Extras din licență

1.1 Definiţii si clasificări:

1.1.1 Definiţii:

Imobilizările corporale, denumite şi active fixe tangibile reprezintă bunuri materiale ce au o formă concretă, tangibilă şi au o folosinţă îndelungată în cadrul activităţii desfăşurate de întreprindere.

Imobilizările corporale se inpart în Terenuri şi Mijloace Fixe, care la rândul lor se împart în Construcţii; Instalaţii tehnice, mijloace de transport, animale şi plantaţii ; Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale.

Standardele Internaţionale de Raportare Financiară (IFRS), prin standardul IAS 16 “Imobilizări corporale” definesc imobilizările corporale ca fiind “acele active care:

(a) sunt deţinute de o întreprindere pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri administrative;

(b) este posibil a fi utilizate pe parcursul mai multor perioade.

Acest standard are ca principal obiectiv descrierea tratamantului contabil al imobilizărilor corporale, privind indentificarea momentului recunoaşterii activelor, a valorii lor contabile si a amortizării aferente. Conform IAS 16 imobilizările corporale sunt recunoscute ca active, daca satisfac concomitent atat definiţia, cât şi criteriile de recunoaştere ale activelor, aşa cum apar ele in “Cadrul general de întocmire şi prezentare a situaţiilor financiare”.

Aria de aplicabilitate a acestui standard are în vedere contabilitatea imobilizărilor corporale, fiind limitată însa de prevederile sau abordările contabile diferite existente într-un alt standard.

În cadrul operaţiunilor contabile din Romania aplicarea standardului IAS 16 nu este interzisă, însa este restricţionată din punct de vedere fiscal, deoarece în domeniul fiscal sunt recunoscute doar reglementările româneşti. În România se aplica Reglemetările contabile conforme cu directivele europene, aprobate prin Ordinul Ministrului Finanţelor Publice 1752/2005,cu modificările şi adăugirile ulterioare.

Conform O.M.F.P. 1752/2005 “Imobilizările corporale reprezină active care:

a) sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate tertilor sau pentru a fi folosite în scopuri administrative; şi

b) sunt utilizate pe parcursul unei perioade mai mari de un an.”

Imobilizările corporale mai sunt cunoscute şi sub denumirea de active corporale, active tangibile sau imobilizări fizice, terminologii care tind a fi înlocuite cu denumirea propie standardelor internaţionale, aceea de imobilizări corporale.

1.1.2 Clasificări:

In conformitate cu prevederile din România, imobilizările corporale se clasifica in:

1. Terenuri şi amenajări de terenuri

1.1.Terenuri

1.2. Amenajări de terenuri

2. Construcţii

3. Instalaţii tehnice, mijloace de transport, animale şi plantaţii

3.1. Echipamente tehnologice (maşini, utilaje şi instalaţii de lucru

3.2. Aparate şi instalaţii de măsurare, control şi reglare

3.3. Mijloace de transport

3.4. Animale şi plantaţii

4. Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale

Activele clasificate la punctele 2, 3 si 4 intră în categoria mijloacelor fixe. Conform prevederilor fiscale din România mijlocul fix este reprezentat de orice imobilizare corporală care:

- este deţinută pentru a fi utilizată în producţia sau livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriată terţilor sau în scopuri administrative;

- are o perioadă de viaţă mai mare de un an;

- are o valoare mai mare decat limita stabilită prin Hotărâre de Guvern (1800lei).

Pentru obiectele care sunt folosite în loturi, seturi care formează un singur corp, la încadrarea lor ca mijloace fixe se are în vedere valoarea întregului corp, lot, sau set.

In categoria imobilizărilor corporale o abordare diferita o au terenurile a căror contabilitate se ţine pe două categorii: terenuri şi amenajări de terenuri. In cadrul contabilitaţii analitice, ţinută în întreprinderile din România, terenurile pot fi evidenţiate pe urmatoarele grupe: terenuri agricole, terenuri silvice, terenuri fără construcţii, terenuri cu zăcăminte, terenuri cu construcţii şi altele.

Preview document

Conținut arhivă zip

- Politici si Tratamente Contabile Privind Imobilizarile Corporale.doc

- primele pag.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

INTRODUCERE În condiţiile unei economii de piaţă, afacerile dezvoltă obiectul unei tranzacţii comerciale, astfel punându-se problema stabilirii...

Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale CAPITOLUL I – STADIUL CUNOAŞTERII IN DOMENIU...

Capitolul I INVESTIŢII IMOBILIARE 1.1. Delimitări conceptuale privind investiţiile imobiliare 1.2. Recunoaşterea investiţiilor imobiliare 1.3....

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...