Cuprins

- Capitolul 1 Balanţa de plăţi: concept, forme, structură 3

- 1.1 Conceptul de balanţă de plăţi şi formele sale 3

- 1.2 Structurarea informaţiilor balanţei de plăţi 8

- 1.3 Rolul balanţei în reflectarea echilibrului extern 9

- Capitolul 2 Fluxurile din balanţa de plăţi a unei ţări, studiu de caz, cazul României 12

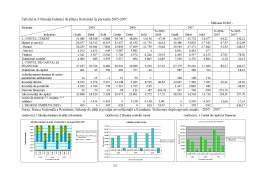

- 2.1 Contul curent 13

- 2.2.Contul de capital 20

- Capitolul 3 Politicile fiscale şi impactul acestora asupra balanţei de plăţi 25

- 3.1 Conceptul de politică fiscală şi conexiunile sale 25

- 3.2 Obiective şi instrumente de realizare a politicilor fiscale 28

- 3.3 Impactul politicilor fiscale asupra echilibrului extern 31

- Capitolul 4 Politicile monetare şi impactul acestora asupra balanţei de plăţi 34

- 4.1 Obiective şi instrumente de realizare a politicilor monetare 34

- 4.2 Impactul politicilor monetare asupra echilibrului extern 38

- 4.3 Îmbinarea politicilor fiscale şi monetare şi impactul acestora asupra echilibrului extern 40

- Capitolul 5 Studiu de caz : Analiza impactului politicilor monetare şi fiscale asupra echilibrului extern al României 44

- 5.1 Analiza impactului politicilor fiscale asupra echilibrului balanţei de plăţi a României 45

- 5.2 Analiza impactului politicilor monetare asupra echilibrului balanţei de plăţi a

- României 52

- Concluzii 56

- Bibliografie 60

Extras din licență

Capitolul 1 Balanţa de plăţi: concept, forme, structură

Conceptul de balanţă a fost lansat iniţial de mercantilişti in secolul al XVII-lea şi reprezenta acel concept teoretic care asigura relaţia între analiza economică la scară naţională şi schimburile cu strainătatea. În anul 1937, în Anglia, a fost introdusă noţiunea de „ marea balanţă”, care cuprindea pe lângă importuri şi exporturi, „încasările provenite din navluri, cheltuielile militare, veniturile din pescuit şi, chiar şi fondurile provenite de la cetăţenii catolici stabiliţi la Roma; aceasta nu trebuie însă confundată cu masa plăţilor reciproce, respectiv simpla balanţă de comerţ ”. Tot în 1937, Albert Aftalion, propunea o balanţă de conturi definită ca un tablou al creanţelor şi al datoriilor rezultate din schimbul de mărfuri şi de servicii din cursul anului luat ca bază de referinţă dar şi cele din trecut, care trebuiau înscrise în tabelul anului respectiv.

1.1 Conceptul de balanţă de plăţi şi formele sale

Odată cu intensificarea schimburilor economice internaţionale au apărut şi s-au dezvoltat o serie de instrumente de înregistrare sintetică a creanţelor de încasat şi a obligaţiilor de plată în valută. În vederea reflectării creanţelor şi datoriilor din raporturile cu străinătatea, ţările dispun de un „document întocmit de organele competente ale statului, care cuprinde înregistrarea sistematică a ansamblului încasărilor şi plăţilor determinate de tranzacţiile reale şi financiare dintr-o perioadă dată ale unei ţări cu restul lumii – balanţa de plăţi globală – sau cu o ţară”.

Poziţia unei economii naţionale, raporturile ei cu restul lumii este reflectată în două documente: balanţa de plăţi şi balanţa de creanţe şi angajamente externe, a căror cunoaştere este necesară în procesul elaborării politicii economice externe a oricărei guvernări într-o lume tot mai interdependentă.

Balanţa de plăţi este un document de sinteză a activităţii economico – financiare a unei ţări cu străinătatea, ce se întocmeşte de regulă anual şi care înregistrează fluxurile de resurse între economia unei ţări şi alte ţări, regiuni, mişcările de active şi angajamente externe rezultate din tranzacţiile economice şi transferurile fără contrapartidă.

Conform definiţiei de referinţă internaţională din „Balance of payment manual”, Ediţia a V-a, 1994, editat de Fondul Monetar Internaţional, balanţa de plăţi reprezintă „un tablou statistic sub formă contabilă, care înregistrează sistematic ansamblul fluxurilor reale, financiare şi monetare intervenite între rezidenţii unei economii şi restul lumii” , în cursul unei perioade de regulă un an. Sunt consideraţi rezidenţi agenţii economici naţionali sau străini, persoane fizice sau juridice, care trăiesc şi desfăşoară activităţi în mod obişnuit şi permanent în cadrul unei ţări, inclusiv filialele şi sucursalele companiilor străine. Din această categorie sunt excluse ambasadele, consulatele, instituţiile internaţionale şi reprezentanţii acestora. Diferenţierea dintre cele două categorii de agenţi economici are în vedere accepţiunea economică a rezidenţei: centrul principal de interese sau de activitate.

În accepţiunea F.M.I. asupra balanţei de plăţi rezultă două trăsături:

- balanţa de plăţi exprimă fluxurile diverse într-o economie şi restul lumii pe o perioadă determinată de timp de regula un an;

- balanţa de plăţi reflectă tranzacţiile de bunuri, servicii şi venituri care determină fluxurile de resurse în valută.

La baza elaborării balanţei de plăţi stă noţiunea de tranzacţie internaţională prin aceasta înţelegându-se schimbul de proprietate asupra bunurilor materiale şi/sau a drepturilor financiare, prestarea de servicii sau disponibilitatea de forţă de muncă sau de capital în relaţiile dintre rezidenţi şi nerezidenţi.

Balanţa de plăţi se referă doar la operaţiunile desfăşurate de rezidenţii ce acţionează în cadrul teritoriului economic. Teritoriul economic nu coincide întotdeauna cu teritoriul naţional, putând fi mai restrâns, excluzându-se din teritoriul economic enclavele sau teritoriile ce aparţin altor ţări sau instituţiilor internaţionale, sau mai extins.

Evaluarea tranzacţiilor se face la preţul pieţei, care este definit ca fiind suma de bani pe care un potenţial cumpărător o plăteşte pentru a achiziţiona bunuri şi servicii de la un potenţial vânzător, ambii parteneri fiind părţi independente care efectuează tranzacţia respectivă din interese pur comerciale. Momentul înregistrării acestor fluxuri în balanţă este stabilit în funcţie de momentul tranferului de proprietate între rezidenţi şi nerezidenţi.

Tranzacţiile economice pe care o ţară le are cu restul lumii se înregistrează sub forma a două mari categorii de fluxuri: fluxurile reale şi fluxurile financiare.

Fluxurile reale se concretizează în schimburile internaţionale de bunuri şi servicii. În balanţă aceste fluxuri sunt înregistrate valoric, diferenţa dintre exporturi şi importuri constituind balanţa comercială a unei ţări. Fluxurile de bunuri sunt reflectate şi contabilizate separat de comerţul cu servicii respectiv importurile şi exporturile de invizibile. În cadrul acestor servicii sunt incluse serviciile de transport, comunicaţii, asigurări, consultanţă, comerţul cu drepturi de autor.

Fluxurile reale reflectă interdependenţele dintre ţări în planurile economiei reale ca efect al adâncirii treptate a diviziunii mondiale a muncii şi al specializării agenţilor economici din diferite ţări.

Preview document

Conținut arhivă zip

- Politicile Monetare si Fiscale si Impactul Lor asupra Echilibrului Balantei de Plati.doc

Alții au mai descărcat și

Introducere Echilibrul balanţei de plăţi externe constituie una dintre provocările actuale la nivelul macroeconomiei. În condiţiile în care...

Capitol I Balanta de plati externa: considerente generale I.1 Conceptul de balanta de plati Notiunea de balanta, lansata de mercantilisti in...

1.Concepte fundamentale în comerţul internaţional Raţiunile comerţului Ţările lumii efectuează schimbări de bunuri din mai multe cauze : -...

Capitolul 1. Balanta de plati – caracteriziare generala Balanta de Plati este un document contabil ce prezinta intr-o forma scurta registrul...

1.Definirea Balantei de Plati Externe Conceptul de balanta a fost lansat initial de mercantilisti in secolul al XVII-lea si reprezenta acel...

Balanta de plăti – notiuni generale În vederea reflectării, pentru o anumită perioadă de timp, a creantelor si datoriilor în valută, generate de...

Balanţa de plăţi evidenţiază toate tranzacţiile care au loc derulată, la un moment dat între rezidenţii unei ţări şi restul lumii. Înregistratrea...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Te-ar putea interesa și

INTRODUCERE Odata cu destramarea comunismului, o serie de tari se gaseau in fata unor noi perspective, in cautarea unei noi identitati economice,...

Cu mai mult de 460 milioane de locuitori si un PIB de peste 11 miliarde EUR, Uniunea Europeana este un jucator economic important al lumii....

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

Încă de la apariţia ei în 1957 actuala Uniune Europeană şi-a propus formarea uniunilor vamale şi înlăturarea barierelor ce existau în calea...

1. Cum se definesc pieţele valutare şi care sunt participanţii? (cap 6) Pieţele valutare reprezintă centrele sau locurile în care se confruntă...

INTRODUCERE Actualitatea temei de cercetare. Politica monetara este componenta de baza a politicii economice, alaturi de alte componente,in...

INTRODUCERE În lucrarea tratată, vom evidenţia importanţa unui fenomen global binecunoscut, respectiv globalizarea financiară şi implicaţiile pe...

Testul 1 1. Ce operatiuni se realizeaza pe piata valutara interbancara? Pe piaţa valutară interbancară din România se efectuează operaţiuni la...