Cuprins

- Capitolul

- Introducere

- A.Riscul individual de creditare

- 1.Aspecte generale privind riscul individual de creditare

- 2.Etapele procesului de creditare retail

- 1)Consilierea clienţilor retail

- 2)Verificarea şi analiza documentaţiei de credit

- 3)Aprobarea creditelor

- 4)Contractarea creditelor

- 5)Tragerea creditelor

- 6)Rambursarea creditelor şi achitarea dobânzilor

- 3.Norma de creditare – cazul BCR

- Capitolul 1 : Dispozitii generale

- Capitolul 3 : Fluxul activităţilor aferente procesului

- 4.Studiu de caz privind acordarea unui credit de nevoi personale – cazul BCR

- Contract de credit

- Scoring

- Grafic de rambursare

- B.Riscul global de creditare

- 1.Aspecte generale privind riscul global de creditare

- 2.Măsuri de limitare a riscului de creditare

- 2.1)Diviziunea riscului

- 2.2)Limitarea riscului

- 3.Administrarea portofoliului de credite

- 4.Calitatea portofoliului de credite

- 5.Indicatorii riscului global

- C.Anexe

- Anexa1 : Grad de risc curent

- Anexa2 : Istoric al intârzâierilor la plata

- Anexa3 : Istoric analitic

- Anexa4 : Prezentare generala a creditelor pentru nevoi personale – cazul BCR

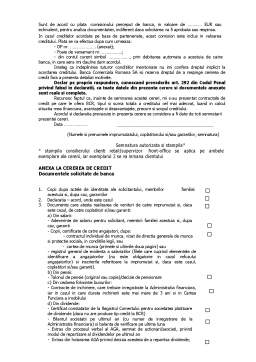

- Anexa5 : Cerere de credit

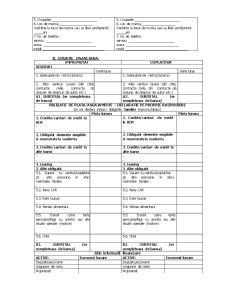

- Anexa6 : Adeverinţa de salariu

- Anexa7 : Declaraţie acord

- D.Bibliografie

Extras din licență

Introducere

Riscurile în activitatea de creditare. Consideraţii generale.

Cel mai important risc în activitatea desfăşurată de o bancă este riscul de creditare, deoarece creditul reprezintă principala operaţiune pe care băncile o efectuează, acesta deţinând ponderea cea mai mare în cadrul plasamentelor totale ale unei bănci comerciale.

Băncile sunt confruntate cu o serie de riscuri în activitatea lor, generate pe de o parte de condiţiile interne (organizare, conducere,calitatea personalului, calitatea sistemului informatic utilizat,etc) iar pe de altă parte de factori externi (mediul economic,politic, relaţiile cu partenerii săi agenţi economici, alte bănci, instituţii financiare).

Pentru o bancă putem afirma că riscul reprezintă expunerea directă sau indirectă pe o scară cu variaţie largă la pierdere cu impact nefavorabil asupra venitului, capitalului şi rezervei sale.

În urma sondajului realizat de BNR, referitor la evoluţia şi riscurile cu care se confruntă sistemul bancar, riscul de credit este perceput de majoritatea participanţilor ca fiind în creştere, pe fondul extinderii activităţii de creditare, în special pe segmentul de retail În primul rand relaxarea condiţiilor de creditare dar si acordarea unei atentii tot mai mici garanţiilor pe acest segment, sunt factori cu influenţă negativă asupra acestui risc

Calificativul „în creştere ”asociat tendinţei riscului de credit este explicabil în condiţiile în care absenţa altor oportunităţi de plasament (piaţa de capital), cât şi reducerea randamentelor la titlurile de stat vor susţine în continuare dezvoltarea creditului neguvernamental, accentuând competiţia.

În această lucrare se prezintă, atât din punct de vedere teoretic cât şi practic , metodologia de acordare a unui credit de tip retail , precum şi gestionarea portofoliului de credite în care se încadrează, de către banca în cauză , în acest caz fiind prezentată banca BCR

Astfel lucrarea este împărţită în 2 părţi : în prima parte se va insista pe riscul individual de creditare , prezentându-se etapele acordării unui credit , Norma de creditare – cazul băncii BCR şi un studiu de caz privind acordarea efectivă a unui credit pentru nevoi personale către un client al băncii BCR În cea de-a doua parte se va insista pe riscul global de creditare , prezentându–se întreg portofoliul de credite BCR şi măsurile de gestionare folosite de BCR pentru administrarea acestuia.

A.Riscul individual de creditare

1.Aspecte generale privind riscul individual de creditare

Acordarea unui credit are la bază o previzionare a unor venituri viitoare, satisfăcătoare ale debitorului. Ca principiu de bază banca nu creditează dacă nu poate estima că probabilitatea rambursării este mai mare decât probabilitatea nerambursării. Plecând de aici , banca poate suprasolicita, în sensul că poate cere ca decalajul dintre cele două probabilităţi să fie mai mare decât simpla depăşire a probabilităţii nerambursării.

La baza deciziei de creditare se află analiza creditului, care se întinde în timp, de la solicitarea acordării creditului şi până la rambursarea acestuia. Analiza prezintă o latură cantitativă referitoare la activităţile specifice de colectare şi prelucrare de date şi o latură calitativă ce vizează interpretarea acestor date. Analiza creditului trebuie să identifice următoarele elemente: capacitatea de plată a debitorului, caracterul debitorului, averea, capitalul debitorului, garanţiile şi condiţiile de mediu.

Orice credit reprezintã o anticipare a unor încasãri viitoare. Din aceasta perspectivã, orice credit comportã riscul ca aceste încasãri să nu se realizeze deloc sau doar parţial. Fiind mai uşor de prevenit decât de vindecat, pentru minimizarea expunerii la risc, cea mai importantã etapã a procesului de creditare este selectarea cererilor de creditare.

În aceastã fazã comportamentul unei bãnci poate fi astfel prezentat: un credit nu se acordã decât dacã se estimează cã probabilitatea rambursãrii o depãşeşte pe cea a nerambursãrii.

Principii de creditare:

Creditarea nu este o stiintã exactã, nu este posibil ca prin utilizarea unei formule sau aplicarea unei teorii sã se garanteze cã suma acordatã unui client va fi rambursatã cu dobânda aferentã. Existã însã principii generale de creditare care, dacã sunt aplicate consecvent, permit reducerea gradului de incertitudine şi prin urmare a riscului implicit de creditare.

Aceste principii se referã la :

- solicitantul creditului (debitorul);

- cererea de creditare (obiective urmărite);

Preview document

Conținut arhivă zip

- Licenta - Riscul de Creditare

- Adeverinta de salariu.doc

- Bibliografie.doc

- Cerere de creditare.doc

- Cuprins.doc

- Declaratie - Acord.doc

- Licenta.doc

Alții au mai descărcat și

CAPITOLUL I. PREZENTAREA GENERALÃ A BRD Banca Românã pentru Dezvoltare ( BRD ) şi-a început activitatea ca societate bancarã cu capital de stat la...

INTRODUCERE Riscul se regăseşte astăzi în centrul afacerilor bancare. Gestionarea riscurilor reprezintă funcţia cheie a băncilor moderne axate pe...

Cap. 1 Riscul de credit la Piraeus Bank România 1.1 Strategia de risc a PBR privind riscul de credit Riscul de credit este definit de Banca...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Te-ar putea interesa și

INTRODUCERE Este, desigur evident ca o strategie bancara performanta trebuie să cuprindă atât programe cât şi proceduri de gestionare a riscurilor...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

Capitolul 1 Activitatea de creditare realizată de băncile comerciale 1.1 Cadrul general de funcţionare a sistemului bancar în România În...

Capitolul 1. Băncile in economia de piată 1.1. Conceptul de bancă. În epoca contemporană locul şi rolul băncilor în economie sunt strâns legate...

Cap.1 SISTEMUL BANCAR 1.1 Rolul sistemului bancar in cadrul economiei Economia de piaţă presupune existenţa unui sistem bancar care să asigure...

CAPITOLUL 1. INFORMAȚII GENERALE PRIVIND MANAGEMENTUL RISCULUI DE CREDITARE 1.1. Riscul de creditare și factori generatori ai acestuia Banca...

CAPITOLUL 1. PREZENTAREA CADRULUI JURIDIC ŞI ORGANIZATORIC AL SISTEMULUI BANCAR ROMÂNESC 1.1 Structura si obiectivele sistemului bancar românesc...

1. Riscul de credit. Elemente conceptuale Riscul de credit este definit în linii generale ca fiind acel risc de pierderi financiare cauzat de...