Cuprins

- INTRODUCERE 2

- Capitolul 1. CONCEPTUL DE SISTEM BUGETAR 3

- 1.1 Definirea sistemului bugetar 3

- 1.2. Componentele sistemului bugetar 5

- 1.2.1 Componentele sistemul bugetar în statele unitare 6

- 1.2.2 Componentele sistemului bugetar în statele federale 7

- 1.2.3. Componentele sistemului bugetar în uniunile statale 8

- 1.3. Funcţiile şi rolul sistemului bugetar 9

- 1.4. Conexiunile sistemului bugetar 11

- 1.5 Reglarea sistemului bugetar 17

- Capitolul 2. TIPOLOGIA SISTEMULUI BUGETAR 23

- 2.1 Tipologia sistemului bugetar 23

- 2.2. Sistemul bugetar în statele unitare 24

- 2.3. Sistemul bugetar în statele federale 26

- 2.4. Sistemul bugetar în uniunile statale 27

- Capitolul 3. SISTEMUL BUGETAR ÎN ELVEŢIA 29

- 3.1. Prezentarea ţării 29

- 3.1.2. Aspecte ale economiei în Elveţia 29

- 3.2. Structura sistemului bugetar din Elveţia 33

- 3.2.1. Bugetul federal 34

- 3.2.2. Bugetul cantoanelor 36

- 3.2.3. Bugetul local 39

- Capitolul 4. ANALIZA SISTEMULUI BUGETAR ÎN ELVEŢIA 41

- 4.1. Analiza veniturilor bugetare 42

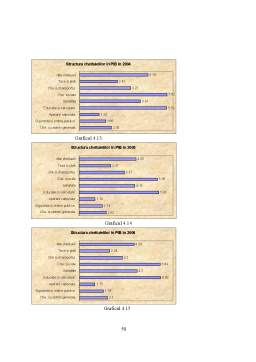

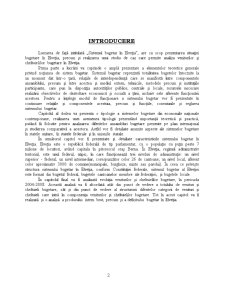

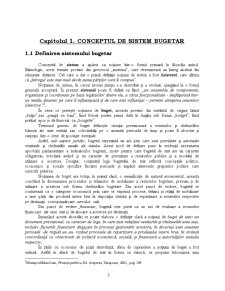

- 4.1.1. Evoluţia veniturilor bugetare în PIB în Elveţia în perioada 2004-2008 42

- 4.1.2. Evoluţia structurii veniturilor publice în Elveţia în perioada 2004-2008 43

- 4.1.2.1. Evoluţia structurii veniturilor publice în PIB în perioada 2004-2008 în Elveţia 43

- 4.1.2.2. Ponderea diferitelor categorii de venituri în totalul veniturilor bugetare în Elveţia între anii 2004-2008 45

- 4.2. Analiza cheltuielilor bugetare 48

- 4.2.1. Evoluţia cheltuielilor bugetare în PIB în Elveţia în perioada 2004-2008 48

- 4.2.2.1. Evoluţia structurii cheltuielilor bugetare în PIB în Elveţia între 2004-2008 49

- 4.2.2.2. Ponderea diferitelor categorii de cheltuieli în totalul cheltuielilor bugetare ale Elveţiei în perioada 2004-2008 51

- 4.3. Analiza produsului intern brut 54

- 4.4. Deficitul bugetar în Elveţia 55

- Concluzii 57

- BIBLIOGRAFIE 58

Extras din licență

INTRODUCERE

Lucrarea de faţă intitulată „Sistemul bugetar în Elveţia”, are ca scop prezentarea situaţiei bugetare în Elveţia, precum şi realizarea unui studiu de caz care permite analiza veniturilor şi cheltuielilor bugetare în Elveţia.

Prima parte a lucrării va cuprinde o amplă prezentare a elementelor teoretice generale privind noţiunea de sistem bugetar. Sistemul bugetar reprezintă totalitatea bugetelor întocmite la un moment dat într-o ţară, relaţiile de interdependenţă care se manifestă între componentele ansamblului, precum şi între acestea şi mediul extern, tehnicile, metodele precum şi instituţiile participante, care pun la dispoziţia autorităţilor publice, centrale şi locale, resursele necesare realizării obiectivelor de dezvoltare economică şi socială a ţării, inclusiv cele aferente funcţionării acestora. Pentru a înţelege modul de funcţionare a sistemului bugetar vor fi prezentate în continuare relaţiile şi componentele acestuia, precum şi funcţiile, conexiunile şi reglarea sistemului bugetar.

Capitolul al doilea va prezenta o tipologie a sistemelor bugetare din economiile naţionale contemporane, realizarea unei asemenea tipologii prezentând importanţă teoretică şi practică, putând fii folosite pentru analizarea diferitelor ansambluri bugetare prezente pe plan internaţonal şi studierea comparativă a acestora. Astfel vor fi detaliate anumite aspecte ale sistemelor bugetare în statele unitare, în statele federale şi în uniunile statale.

În următorul capitol vor fi prezentate şi detaliate caracteristicile sistemului bugetar în Elveţia. Elveţia este o republică federală de tip parlamentar, cu o populaţie cu puţin peste 7 milione de locuitori, având capitala în pitorescul oraş Berna. În Elveţia, regimul administrativ teritorial, este unul federal, atipic, în care funcţionează trei niveluri de administraţie: un nivel superior - federal; un nivel intermediar, corespunzător celor 26 de cantoane; un nivel local, aferent celor aproximativ 3000 de comune(municipale, burgheze, mixte sau parohii). În ceea ce priveşte structura sistemului bugetar în Elveţia, conform Constituţiei federale, sistemul bugetar al Elveţiei este format din bugetul federal, bugetele cantoanelor membre ale federaţiei, şi bugetele locale.

În capitolul final va fi analizată evoluţia veniturilor şi cheltuielilor bugetare, în perioada 2004-2008. Această analiză va fi abordată atât din punct de vedere a totalului de venituri şi cheltuieli bugetare, cât şi din punct de vedere al structururii diferitelor categorii de venituri şi cheltuieli care intră în componenţa veniturilor şi cheltuielilor bugetare. Tot în acest capitol va fi realizată şi o analiză a produsului intern brut, precum şi a deficitului bugetar în Elveţia.

Capitolul 1. CONCEPTUL DE SISTEM BUGETAR

1.1 Definirea sistemului bugetar

Conceptul de sistem a apărut ca noţiune într-o formă primară în filozofia antică. Etimologic, acest termen provine din grecescul „sustema”, care desemnează un întreg alcătuit din elemente distincte. Cel care a dat o primă definiţie noţiunii de sistem a fost Aristotel, care afirma că „întregul este mai mult decât suma părţilor care îl compun” .

Noţiunea de sistem, în cursul istoriei ştiinţei s-a dezvoltat şi a evoluat, ajungând la o formă generală acceptată. În prezent sistemul poate fi definit ca fiind: „un ansamblu de componente, organizate şi coordonate pe baza legăturilor dintre ele, a cărui funcţionalitate - desfăşurată într-un mediu dinamic pe care îl influenţează şi de care este influenţat – permite atingerea anumitor obiective” .

În ceea ce priveşte noţiunea de buget, aceasta provine din cuvântul de origine latină „bulgo”,sau „pungă cu bani”, fiind folosit pentru prima dată în Anglia sub forma „budget”, fiind preluat apoi şi de francezi ca „bougette”.

Termenul generic de buget defineşte situaţia previzionară a veniturilor şi cheltuielilor băneşti ale unei entităţi sau colectivităţi pe o anumită perioadă de timp şi poate fi abordat şi surprins într-o serie de ipostaze esenţiale.

Astfel, sub aspect juridic, bugetul reprezintă un act prin care sunt prevăzute şi autorizate veniturile şi cheltuielile anuale ale statului. Acest mod de definire pune în evidenţă necesitatea aprobării parlamentare a indicatorilor bugetari, motiv pentru care bugetul de stat are un caracter obligatoriu, totodată având şi un caracter de previziune a resurselor publice şi a modului de utilizare a acestora. Desigur, conţinutul legii bugetului de stat reflectă concepţiile politice, economice şi sociale specifice fiecărei perioade şi implicit interesele grupurilor politice care exercită puterea.

Noţiunea de buget are totuşi, în primul rând, o semnificaţie de natură economică, aceasta constând în desemnarea proceselor şi tehnicilor de mobilizare a resurselor bugetare, precum şi de utilizare a acestora sub forma cheltuielilor bugetare. Din acest punct de vedere, bugetul se conturează ca o categorie economică prin care se exprimă procese, tehnici şi relaţii de mobilizare a unei părţi din produsul intern brut la dispoziţia statului şi de repartizare a resurselor respective pe destinaţii corespunzătoare nevoilor sale.

Din punct de vedere financiar, bugetul este privit ca un act de evaluare a resurselor financiare ale unui stat şi de alocare a acestora pe destinaţii.

Însumând aceste abordări se poate elabora o definiţie clară a noţiunii de buget de stat: un document previzional, cu caracter de lege, în care sunt reliefate veniturile şi cheltuielile unui stat, inclusiv fluxurile financiare degajate în procesul gestionării acestora, în decursul unei anumite perioade -de regulă un an- vizând procesele de repartizare a produsului intern brut, în strânsă concordanţă cu obiectivele de politică economică, socială, şi financiară a autorităţilor statului respectiv.

În ţările cu economie de piaţă dezvoltată, sfera de cuprindere a noţiunii de buget a fost extinsă. Astfel în afară de bugetul de stat în forma sa clasică, se propune întocmirea unui instrument mai cuprinzător denumit „buget al economiei naţionale” sau „buget economic”. Acesta este conceput ca un ansamblu de conturi ale naţiunii, care reflectă pentru anul în curs şi pentru anul următor previziunile asupra tuturor agenţilor economici din ţara respectivă. Bugetul economiei naţionale este astfel un instrument care nu are caracter de lege, şi nu se substituie bugetului de stat, prin intermediul căruia guvernul se informează asupra situaţiei economico-financiare a ţării, putând identifica efectele directe şi indirecte produse în economie prin aplicarea unor măsuri care vizează creşterea economică.

Bugetul economiei naţionale are puternice interferenţe cu bugetul public. „Acesta reprezintă expresia sintetizată a relaţiilor economice ce se manifestă în procesele formării şi utilizării principalului fond centralizat de mijloace băneşti al statului şi a fondurilor unităţilor administrativ-teritoriale, în vedera finanţării activităţilor destinate creşterii calităţii vieţii, a unor activităţi privind dezvoltarea economică a ţării, cercetarea şiinţifică, amplificarea şi perfecţionarea infrastructurii, constituirea rezervelor de stat, apărarea naţională, a ordinii publice şi de drept” .

Preview document

Conținut arhivă zip

- Sistemul Bugetar in Elvetia.doc

- Sistemul Bugetar in Elvetia.ppt

Alții au mai descărcat și

Capitolul I Cadru conceptual și metodologic 1.1 Cheltuielile publice și structura cheltuielilor publice 1.1.1. Cheltuielile publice - se referă...

Rezumat În prezentul proiect am hotărât să prezentăm câteva elemente semnificative ale sistemului bugetar din Belgia. Prezenta lucrare este...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Instituirea sistemelor bugetare este rezultatul eforturilor depuse, în mod deosebit de burghezia aflată în ascensiune, pentru a se...

1.Contextul macroeconomic Pentru a studia cresterea economica avem nevoie de o disciplina separata numita macroeconomie, deoarece exista forte...

Capitolul I STRUCTURA SISTEMULUI DE BUGETE PUBLICE 1.1. Aspecte generale ale bugetului Prin bugetul public se proiectează şi se desfaşoară...

Capitolul 1: Consideratii generale privind bugetul public 1.1. Conceptul de buget public Din punct de vedere al continutului , bugetul public...

1. Conţinutul şi caracteristicile bugetului de stat Bugetul de stat este o categorie fundamentală a ştiintei finanţelor, la definirea căreia...

Capitolul I CONCEPTUL DE BUGET PUBLIC NATIONAL 1.1 Consideratii generale Economia unei tari, datorita dimensiunii si complexitatii sale, nu-si...

Capitolul I. 1. Noţiuni referitoare la politica bugetară 1.1 Politica bugetară Politica bugetară, fiind strâns legată cu cea monetar-creditară,...

Bugetul de stat Bugetul de stat reprezintă o categorie fundamentală a științelor finanțelor. Îl putem aborda din punct de vedere juridic și...