Cuprins

- Capitolul 1. Sistemul de contabilitate în România.5

- 1.1. Normalizarea şi reglementarea contabilităţii.5

- 1.1.1. Eforturi de armonizare la nivel internaţional.5

- 1.1.2. Procesul de implementare IAS în România.7

- 1.2. Sistemul de contabilitate dualist.9

- 1.2.1. Definirea contabilităţii în cadrul sistemului de contabilitate dualist.9

- 1.2.2. Asemănări şi deosebiri între contabilitatea financiară şi contabilitatea de gestiune.10

- Capitolul 2. Cheltuielile – elemente constitutive ale costurilor.13

- 2.1. Definirea şi recunoaşterea cheltuielilor în conformitate cu noile reglementări contabile armonizate cu Directiva a IV-a şi cu Standardele Internaţionale de Contabilitate.13

- 2.2. Clasificarea cheltuielilor după natură şi destinaţie.14

- 2.3. Definirea şi conţinutul costului.16

- 2.4. Delimitarea cheltuielilor între contabilitatea financiară şi contabilitatea de gestiune.18

- 2.4.1. Conţinutul şi structura cheltuielilor care formează costurile.18

- 2.4.2. Clasificarea cheltuielilor după gradul de includere în costul

- de producţie.21

- Capitolul 3. Prezentarea generală a S.C. FORMIN S.A. Caransebeş.22

- 3.1 Obiectul de activitate.22

- 3.2 Actele normative în vigoare ce reglementează activitatea de prospecţiuni şi explorări geologice.24

- 3.3 Structura organizatorică.25

- Capitolul 4. Urmărirea, înregistrarea şi controlul cheltuielilor de exploatare la S.C. FORMIN S.A. Caransebeş.27

- 4.1 Organizarea contabilităţii cheltuielilor.27

- 4.1.1 Principii ale contabilităţii cheltuielilor.Etapele ocazionării lor.27

- 4.1.2 Documentele primare. Organizarea contabilităţii sintetice.28

- 4.2 Contabilitatea cheltuielilor de exploatare.29

- Capitolul 5. Calculaţia costurilor la S.C. FORMIN S.A. Caransebeş.41

- 5.1 Definirea calculaţiei costurilor. Principii şi metode ale calculaţiei.41

- 5.2 Etapele de executare a lucrărilor geologice.43

- 5.3 Metoda de calculaţie pe comenzi.44

- 5.4 Calculaţia costurilor pentru luna februarie 2003 la SC FORMIN SA.46

- 5.5 Concluzii şi propuneri.58

Extras din licență

CAP 1. SISTEMUL DE CONTABILITATE ÎN ROMÂNIA

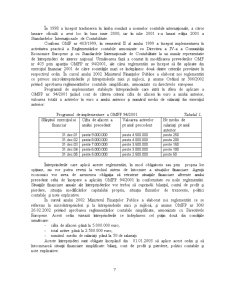

La această dată, sistemul contabil din România este reglementat de Legea Contabilităţii nr. 82 din 24 Decembrie 1991 republicată (în temeiul art. III din Ordonanţa Guvernului nr. 61 / 2001 pentru modificarea şi completarea Legii Contabilităţii, publicată în MO al României, Partea I, nr. 531 din 31 August 2001) în MO al României nr. 629 din 26 August 2002, de Ordinul Ministerului Finanţelor Publice nr. 94 din 29 Ianuarie 2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate (publicat în MO al României nr 85 din 20 Februarie 2001), precum şi de Ordinul Ministerului Finanţelor Publice nr. 306 din 26 februarie 2002 pentru aprobarea Reglementărilor contabile simplificate, armonizate cu Directivele Europene (publicat în MO al României, Partea I, nr. 279 din 25 Aprilie 2002).

1.1. NORMALIZAREA ŞI REGLEMENTAREA CONTABILITĂŢII

Normalizarea contabilităţii este impusă de nevoia de armonizare şi de uniformitate, căpătând formă pe această cale o serie de obiective, metode, concepte, principii, reguli şi proceduri privind producţia şi folosirea informaţiei contabile. Nucleul normalizării îl constituie normele contabile. Aceasta reprezintă o regulă sau un set de reguli ce se constituie ca sistem de referinţă pentru generarea de informaţii contabile şi pentru validarea acestora. Normele contabile pot fi regăsite în amontele procesului contabil (reguli, principii, proceduri) sau în avalul procesului ca sistem de ratificare a situaţiilor financiare.

După obiectul normalizării există o normalizare a situaţiilor financiare anuale, proprie ţărilor anglo-saxone ce se referă la componenţa situaţiilor financiare, recunoaşterea şi evaluarea elementelor descrise în cadrul acestor situaţii, reglementările şi principiile referitoare la întocmirea şi prezentarea lor, şi o normalizare cu plan contabil general, proprie ţărilor Europei continentale ce se referă la situaţiile financiare anuale, planul de conturi general, organizarea circuitului documentelor, proceduri şi tehnici de înregistrare, urmărire şi control al operaţiilor economice.

1.1.1. EFORTURI DE ARMONIZARE LA NIVEL INTERNAŢIONAL

În ultimele trei decenii, contabilitatea internaţională s-a dezvoltat în mod semnificativ, fapt datorat necesităţilor agenţilor economici de realizare a unor analize comparative internaţionale, de furnizare a unor informaţii contabile minimale necesare pe piaţa de capital, de încercările de armonizare internaţională a regulilor de elaborare şi publicare a informaţiilor contabile.

Necesitatea armonizării contabile internaţionale rezidă din câteva motive esenţiale:

- expansiunea pieţelor comerciale – ca urmare a dezvoltării producţiei industriale şi comerciale, concomitent cu căderea barierelor comerciale şi cu îmbunătăţirea sistemelor de transport şi de comunicaţii;

- dezvoltarea fără precedent a pieţelor financiare;

- deosebirile dintre sistemele contabile naţionale ce reflectă deosebiri la nivelul sistemelor juridice, a rolului pieţelor financiare, a influenţei guvernelor şi a culturilor proprii fiecărei naţiuni.

Toate aceste aspecte reflectă faptul că armonizarea contabilă internaţională este rezultatul cerinţelor utilizatorilor de situaţii financiare. Aceşti utilizatori sunt reprezentaţi de investitori sau potenţialii bancheri, angajaţii, furnizorii şi alţi creditori comerciali, clienţii, guvernul, publicul, managerul. Utilizatorii din interiorul firmelor sunt interesaţi de cunoaşterea modului de dezvoltare a afacerii, atât pentru scopuri informaţionale, cât şi pentru luarea de bune decizii în conducerea firmei, iar utilizatorii informaţiilor contabile ce activează în afara companiilor sunt interesaţi să obţină informaţii pentru direcţionarea relaţiilor lor cu firma în cauză. Obiectivul situaţiilor financiare – de a furniza informaţii cu privire la poziţia financiară a firmei, rezultatele şi modificarile poziţiei financiare a firmei – satisfac necesităţile de informare comune ale majorităţii utilizatorilor, dar lasă în afară o serie de necesităţi informaţionale nefinanciare şi predictive.

Pentru a fi utilă, informaţia contabilă trebuie să îndeplinească anumite atribute denumite caracteristici calitative. Cele patru caracteristici calitative principale sunt:

1. Inteligibilitatea – se referă la uşoara înţelegere a informaţiilor de către utilizatori, asigurându-se un echilibru între cunoştinţele de contabilitate ale utilizatorilor, care trebuie să fie suficiente, şi dorinţa acestora de a studia informaţiile depunând eforturi rezonabile.

2. Relevanţa – informaţia este relevantă dacă este necesară luării deciziilor economice de către utilizatori, adică îi ajută să evalueze evenimentele trecute, prezente sau viitoare, corectând sau confirmând evaluării trecute.

3. Credibilitatea – informaţia este de încredere atunci când este lipsită de eroare, deformare sau părtinire. Credibilitatea informaţiei este definită de:

- reprezentarea fidelă – informaţia descrie în mod corect tranzacţiile şi evenimentele pe care le reprezintă

- prelevanţa economicului asupra juridicului – operaţiile sunt contabilizate şi prezentate în concordanţă cu fondul şi realitatea economică şi nu doar cu forma lor juridică

- neutralitatea – informaţia nu influenţează luarea unei decizii pentru a realiza un interes predeterminat

- prudenţa – presupune includerea unui anumit grad de precauţie în folosirea raţionamentelor necesare pentru a face estimările cerute în condiţii de incertitudine

- integralitatea – informaţia din situaţiile financiare trebuie să fie completă în limitele rezonabile ale pragului de semnificaţie şi a costului obţinerii sale

4. Comparabilitatea – pentru ca informaţiile contabile să fie comparabile trebuie să existe o permanenţă a utilizării metodelor. Nevoia de comparabilitate nu trebuie să devină un impediment în introducerea de standarde de contabilitate îmbunătăţite.

Limitele informaţiei relevante şi credibile sunt: oportunitatea informaţiei (orice întârziere exagerată în raportarea informaţiei duce la pierderea relevanţei acesteia), echilibrul între beneficiul de pe urma informaţiei şi costul acesteia, echilibrul între caracteristicile calitative (problemă de raţionament profesional).

Preview document

Conținut arhivă zip

- Sistemul de Contabilitate in Romania.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

Capitolul 2. Probleme generale privind sistemul contabil din Romania utilizat in organizarea contabilitătii stocurilor si operatiunilor cu...

INTRODUCERE Dupa decembrie 1989, tranzitia spre economia de piata a generat in tara noastra o serie de reforme, dintre care o pozitie deloc de...

CAPITOLUL I PROBLEME DE BAZA ALE ORGANIZARII SISTEMULUI CONTABIL IN ROMANIA În ţara noastră, accelerarea procesului de privatizare, dezvoltarea...

Capitolul I Sistemul contabil romanesc în perioada precomunista Evoluţia contabilitãţii în România Dupã o perioadã în care au fost tipãrite, de...

SISTEMUL CONTABIL DIN ROMÂNIA Dezvoltarea sistemului contabil în tara noastra se realizeaza în strânsa corelare cu tendintele ce se manifesta pe...

1.Conceptia de organizare a contabilitatii manageriale Complexul de factori cu incidenta asupra organizarii contabilitatii manageriale este reunit...