Extras din licență

INTRODUCERE

Tema lucrării mele de licenţă se intituleaza “Sistemul fiscal în Brazilia”. Am ales această temă deoarece am vrut să-mi însuşesc mai multe cunoştinţe în domeniul fiscal în special cu privire la impozite într-o federaţie (impozite la nivel federal, statal şi local).

Fiscalitatea, în mod special, elaborarea politicii fiscale a unui stat este un act de decizie deosebit de complex care trebuie să aibă la bază criteriul eficienţei pentru că se urmăreşte reducerea fluctuaţiilor, a instabilităţii economice, protejarea veniturilor consumatorilor şi stimularea dezvoltării. Impozitele şi celelalte prelevări la bugetul de stat, modifică distribuţia iniţială a veniturilor, influenţând activitatea economică, investiţiile şi consumul, politica fiscală prin conţinutul ei, poate favoriza extinderea investiţiilor, interesul pentru creşterea economică.

Un sistem fiscal trebuie apreciat în funcţie de toate consecinţele sale pe plan economic, financiar şi social având în vedere aspecte cum sunt: obiectul impunerii, felul impunerii, categoriile sociale sau socio-profesionale supuse impunerii, dimensiunea şi frecvenţa unor fenomene de evaziune fiscală ori de repercutare a impozitelor şi taxelor şi beneficiarii acestora.

Scopul acestei lucrări este de a analiza, din perspectivă teoretică fiscalitatea în Brazilia, gradul de impozitare şi implicaţiile sale în cadrul sistemului de finanţe publice.

Astfel, în primul capitol, intitulat „Introducere în fiscalitate”, am încercat să mă familiarizez cu noţiunea de fiscalitate şi cu noţiunea de prelevare fiscală. De asemenea, am prezentat categoriile de prelevări fiscale (impozite, taxe şi contribuţii), precum şi în individualitatea fiecărui tip de prelevare fiscală în parte am prezentat o serie de noţiuni tehnice cu conţinut propriu ale prelevărilor fiscale denumite elementele tehnice, necesare în cunoşterea şi respectarea fiscalităţii. Elementele tehnice prezintă însuşiri comune tuturor impozitelor, taxelor şi contribuţiilor, şi nu în ultimul rând am prezentat principiile impozitării care sunt în număr de 4.

În cel de-al doilea capitol, cu titlul „Sistem fiscal” am prezentat noţiunea de sistem fiscal, am prezentat şi caracterizat trăsăturile, funcţiile şi rolul sistemului fiscal.

În penultimul capitol, cu titlu “Sistem fiscal în Brazilia” am urmat aproximativ aceeaşi paşi pe care i-am făcut şi în capitolul precedent, cu menţiunea că m-am axat pe sistemul fiscal din Brazilia.

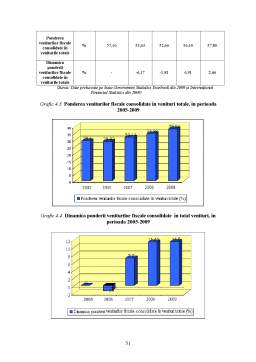

Ultimului capitol este focalizat pe analiza veniturilor fiscale ale bugetului general consolidat. Pentru a asigura comparabilitatea şi omogenitatea rezultatelor, datele statistice sunt cele publicate, standardizat, de Government Statistics Yearbook 2009, respectiv Internaţional Financial Statistics 2009 precum şi date statistice publicate pe site-ul Ministerului de Finanţe Brazilia. De asemenea, pentru studierea dinamicii, valorile absolute sunt redate într-o monedă stabilă-dolarul.

CAPITOLUL 1 INTRODUCERE ÎN FISCALITATE

1.1. DEFINIREA FISCALITĂŢII

Termenii de fisc şi fiscalitate au o vechime considerabilă, existând dinaintea apariţiei statale. În timpul acela, pentru obţinerea unor bunuri de la cei care aveau, se utiliza un obiect obişnuit de colectare, care se numea fiscus sau coş. De aici derivă termenul de fiscalitate ca fiind legat de mobilizarea unor resurse.

Odată cu apariţia statului apare necesitatea mobilizării unor fonduri la dispoziţia acestuia. Pentru ca statul să-şi îndeplinească funcţiile, acesta trebuie să aibă la dispoziţie resurse necesare.

Veniturile în bani iau treptat locul veniturilor în natură şi îmbracă forma unor vărsăminte obligatorii. Pentru asigurarea nivelului veniturilor necesare statului şi pentru mobilizarea şi urmărirea acestora a apărut o instituţie specializată a statului numită FISC, de aici a derivat şi termenul de FISCALITATE. Cu toată vechimea sa, asupra acestui termen nu s-a ajuns la o unitate de opinii.

Astăzi în domeniul fiscal se întâlnesc mai multe concepte. Alături de fiscalitate este vehiculată noţiunea de “fisc” definită ca “administraţia în sarcina căreia revin calculul, perceperea şi urmărirea plăţii impozitelor şi taxelor datorate statului de către contribuabil”. De asemenea, este utilizat şi termenul “fiscal” care priveşte fiscul, care aparţine acestuia

Dacă în dicţionarul explicativ al limbii române fiscalitatea reprezintă “un sistem de perecepere a impozitelor şi taxelor pentru fisc, totalitatea obligaţiunilor fiscale ale cuiva.”, în dicţionarul de neologisme aceasta desemnează un “sistem de legi, de dispoziţii, de măsuri etc. Referitoare la fisc”. Tot în acelaşi dicţionar de neologisme, termenul de “fisc” este definit astfel: “administrare a impozitelor unui stat; serviciu de percepere a impozitelor”.

Conform dicţionarului LAROUSSÉ, fiscalitatea reprezintă “un sistem de percepere a impozitelor şi taxelor, ansamblul legilor şi instrumentelor care se referă la acesta şi mijloacele care conduc la el”. Considerăm că această definiţie poate fi amendată datorită caracterului său restrictiv.

O altă definiţie vede fiscalitatea ca fiind “totalitatea impozitelor instituite într-un stat, care-i procură acestuia o parte covârşitoare din veniturile bugetare, fiecare impozit având o contribuţie specifică şi un anumit rol regulator în economie”.

Pentru alţi autori, “fiscalitatea este totalitatea impozitelor în care componentele sunt în strânsă legătură între ele, ca şi cu sistemul politic şi aparatul socio-politic”.

Fiscalitatea este, în mod normal, expresia voinţei politice a unei comunităţi umane organizate, fixată pe un teritoriu determinat şi dispunând de o autonomie suficientă pentru a putea, prin intermediul organelor care o reprezintă, să se doteze cu o întregă serie de reguli juridice şi în special, fiscale.

Fiscalitatea, în mod special, presupune că elaborarea politicii fiscale a unui stat este un act de decizie deosebit de complex care trebuie să aibă la bază criteriul eficienţei pentru că se urmăreşte reducerea fluctuaţiilor, a instabilităţii economice, protejarea veniturilor consumatorilor şi stimularea dezvoltării.

Conţinutul esenţial al fiscalităţii este reprezentat de prelevările şi vărsămintele cu caracter obligatoriu către administraţia fiscală, în cadrul cărora îşi găseşte câmpul de manifestare economia publică.

1.2. PRELEVĂRILE FISCALE

Prelevările fiscale reprezintă totalitatea resurselor financiare procurate de către stat pe seama sectorului privat, prin efectuarea de transferuri financiare obligatorii de forma impozitelor, taxelor şi contribuţiilor.

Preview document

Conținut arhivă zip

- Sistemul Fiscal in Brazilia.doc

Alții au mai descărcat și

Cap.1. Generalităţi privind impozitarea veniturilor persoanelor fizice În societăţile libere bazate pe proprietatea privată şi economia de piaţă,...

Capitolul I. Caracterizarea generală a impozitelor directe Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Politicile comerciale ale Braziliei. 1.1. Introducere Fiind cea mai mare si una dintre cele mai influente tari in America Latina,...

1. INTRODUCERE Brazilia nu este o tara a viitorului, ci este o tara a prezentului, o mare fereastra de oportunitati deschisa celor care doresc sa...

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...

“Cine atribuie crizei eşecul îşi ameninţă propriul talent şi respectă mai mult problemele decât soluţiile.” Albert Einstein Introducere...

1. Introducere Brazilia este o tara situata in America de Sud ce se intinde pe aproximativ 47% din continental sud-american, o republica...

1.1 CRIZA DATORIEI EXTERNE ŞI INTEGRAREA REGIONALĂ Modelul de integrare regională latino - americană a avut o serie de determinanţi comuni tuturor...

Noţiuni introductive America Latină este, din punct de vedere economic, una dintre cele mai interesante regiuni ale lumii. Istoria sa contemporană...