Cuprins

- INTRODUCERE 1

- CAPITOLUL I. CADRUL ORGANIZATORIC AL CONDUCERII CONTABILITĂȚII LA S.C. ADEMS S.R.L. 2

- 1.1 Scurt istoric, prezentarea activității și evoluția societății până în prezent 2

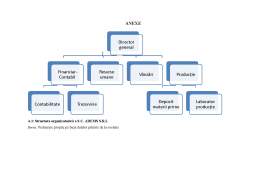

- 1.2. Structura organizatorică și funcțională a societății S.C. ADEMS S.R.L. 3

- 1.3. Cadrul organizatoric al contabilității la S.C. ADEMS S.R.L 4

- 1.4. Evoluția principalilor indicatori utilizați în analiza poziției și performanței activițății S.C. ADEMS S.R.L în perioada 2010-2017 5

- CAPITOLUL II. DELIMITĂRI CONCEPTUALE PRIVIND STOCURILOR DE PRODUSE FINITE 10

- 2.1 Abordări conceptuale privind stocurile 10

- 2.2 Delimitări și structuri privind stocurile și stocurile de produse 11

- 2.3. Recunoașterea stocurilor de produse finie 13

- 2.4 Evaluarea stocurilor de produse finite 15

- 2.5 Organizarea contablității sintetice și analitice a stocurilor de produse finite 19

- 2.6 Gruparea cheluielilor în vederea calculării costurilor 22

- CAPITOLUL III. STUDIU MONOGRAFIC PRIVIND STOCURILE DE PRODUSE FINITE ÎN CADRUL S.C. ADEMS S.A. 25

- 3.1 Sistemul de conturi utilizate pentru reflectarea în contabilitatea a operațiilor privind stocurilor de produse finite 25

- 3.2 Studiu monografic privind contabilitatea operațiunilor din cadrul stocuri de produse finite la S.C. ADEMS S.R.L 27

- 3.3 Calculul și analiza indicatorilor specifici stocurilor de produse finite 33

- 3.4 Calculația costurilor conform metodei pe comenzi 37

- CONCLUZII ȘI PROPUNERI 42

- BIBLIOGRAFIE 43

- ANEXE

Extras din licență

INTRODUCERE

Datorită unui contex economic influențat de majore schimbări în ceea ce privește principalele domenii de activitate se impune cunoașterea fidelă a condițiilor în care entitatea își desfășoară activitatea. Aprecierea performanței societății a apărut ca urmare a unei activiăți economice dinamice, dominată de numeroase neajunsuri.

Stabilirea performanței financiare a societății, precum și nivelul modificărilor ce au avut loc în cadrul acesteia au fost realizate prin fundamentarea unei analize economico- financiare cu ajutorul unor indicatori specifici.

Scopul lucrării realizate este de a pune accentul pe principalele elemente referitoare la contabilitatea stocurilor de produse finite, în contextul economic românesc, dar și de a analiza și interpreta rezultatele obținute în urma acestui studiu.

Prezenta lucrare este elaborată pe exemplul societății comerciale ADEMS. S.R.L., această societate își are sediul în Pașcani, încă din anul 1993 și are ca obiect de activitate realizarea unei game variate de produselor din lemn. În ceea ce privește structura, lucrarea este formată din trei capitole, prin conținutul cărora sunt prezentate cele mai semnificative elemente referitoare stocurile de produse finite, dar și informațiile rezultate în urma analizei performanței financiare, în vederea fundamentării strategiilor viitoare.

În primului capitol al lucrării sunt prezentate importante aspecte referitoare la evoluția societății și poziția pe care o ocupă aceasta în domeniul ei de activitate. Având la bază indicatorii economico-financiari ce caracterizează societatea are loc o scurtă sinteză asupra situației financiară.

În cel de al doilea capitol sunt prezentate principalele concepte, regăsite în literatura de specialitate cu privire la stocurile de produse finite. Sunt evidențiate din punct de vedere teoretic aspecte legate de sfera de manifestar, delimitări și structuri referitoare la produsele finite și de asemena sunt prezentate și informații legate de modul de recunoasterea al stocurilor, precum și metodele de evaluare utilizate în aceast domeniu. Tot aici, sunt regăsite și elemente din sfera contabilității de gestiune, fiind apordată calculația costurilor de producție prin prezentarea clasificației costurilor după o serie de criterii.

Ultimul capitol prezintă aspecte practice specifice temei alese, în acest sens va fi realizată o monografie contabilă cu principalele operațiuni ce sunt realizate în cadrul socității, urmată de calcularea și interpretarea unor indicatori financiari specifici conatabilității stocurilor de produse finite și prezentarea metodei de calculaței a costurilor utilizată de către societate.

CAPITOLUL I. CADRUL ORGANIZATORIC AL CONDUCERII CONTABILITĂȚII LA S.C. ADEMS S.R.L.

Primul capitol al lucrării are la bază analiza societății S.C. ADEMS S.R.L., în cadrul căreia sunt urmărite cele mai importante elemente privitoare la evoluția, domeniul și obiectul de activitate al acesteia, precum și aspectele principale referitoare la mijloacele de organizare și conducere a contabilității. De asemenea, sunt prevăzute o serie de informații care descriu poziția și performanța financiră a societății cu ajutorul calculelor și interpretărilor principalilor indicatorii financiari.

1.1 Scurt istoric, prezentarea activității și evoluția societății până în prezent

S.C ADEMS S.R.L a fost înființată în anul 1993, observându-se o creștere continuă și sigură datorată managementului de calitate, muncii depuse, precum și perseverenței atât din partea administratorului cât și a celorlalte persoane implicate în dezvoltarea societații. Rezultatul tuturor eforturilor s-a finalizat prin obținerea certificării de calitate ISO 9001 cu ajutorul căreia crește credibilitatea în rândul clienților în ceea ce privește calitatea produselor oferite.

Această societate are ca obiect de activitate realizarea produselor din lemn, incluzând o gamă variată de produse: ferestre și uși clasice, ferestre și uși din trei straturi de lemn cu geam termopan, mobilă și parchet din lemn masiv precum și alte decorațiuni din lemn pentru interior sau pentru gradină. Toate aceste produse se realizează cu ajutorul aparaturii tehnologice performante, de către un personal calificat și bine pregătit care lucrează cu materii prime de înaltă calitate reprezentate de diverse specii de lemn și bineînțeles prin finisajului desăvârșit.

prin realizarea diverselor investiții care au avut ca obiectiv achiziția de echipamente, mijloace de transport și utilaje de înaltă performanță, dar și deschiderea unor spații noi de stocare și producție.

Societatea a evoluat de la un an la altul, acest lucru observându-se prin atingerea principalelor obiective reprezentate de: realizarea lucrărilor conform cerințelor clienților, livrarea la termenele stabilite de aceștia, precum și evitarea eventualelor neconformități din fazele de producție. La atingerea obiectivelor a contribuit, în primul rând, personalul inovativ și responsabil de actiunile desfășurate. Calitatea personalului este îmbunătățită permanent prin diverse cursurii de învățare și perfecționare oferite periodic de către societate, de asemenea managerul este implicat direct în activitățile desfășurate în târguri sau centre de vânzare pentru a fi mereu la curent cu cerințele de pe piață. Toate aceste activități prin care se încearcă perfecționarea continuă a produselor și serviciilor oferite de către societate cu scopul mulțumirii clienților și obținerii celor mai bune rezultate.

Bibliografie

Cărți

1. Budugan, D., Berheci, I., Georgescu, I., Bețianu, L., Contabilitate de gestiune, Editura Ceccar, București, 2007.

2. Bragg, S., M., Business Ratios and Formulas, Editura John Wiley and Sons, Inc., Canada, 2007.

3. Bragg, S., M., Inventory Accounting, Editura John Wiley & Sons, Canada, 2005.

4. Georgescu, I., Păvăloaia, L., Contabilitatea în administrația publică, Editura Universitatea „Alexandru Ioan Cuza”, Iași, 2015.

5. Horomnea, E., Budugan, D., Georgescu, I., Istrate, C., Păvăloaia, L., Rusu, A., Introducere în contabilitate, Editura Tipo Moldova, Iași, 2015.

6. Istrate, C., Contabilitatea nu-i doar pentru contabili!, Editura Evrika, București, 2016.

7. Ivanov, A., Dumitru, E., Ilicea, G., Ionescu, E., Crevelescu, O., Roman., Marea Carte Verde a Monografiilor Contabile, Editura Rentrop & Stratom, București, 2017.

8. Mironiuc, M., Analiza economico- financiară, Editura Sedcom Libris, Iași, 2006.

9. Mironiuc, M., Fundamentele științifice ale gestiunii financiar-contabile a întreprinderii, Editura Universității ,,Alexandru Ioan Cuza’’, Iași, 2012.

10. Moroșan, I., Contabilitate financiară și de gestiune, Editura CECCAR, București, 2010.

11. Panaite, N., Neștian, A., Iftimescu, A., Managementul organizației, Editura SEDCOM LIBRIS, Iași, 2014.

12. Pavăloaia, W., Bordeianu, G.D., Analiza Economico-Financiară Studii de caz, Editura Tehnopress, Iasi, 2011.

13. Petrescu, S., Analiză și diagnostic financiar- contabil, Editura CECCAR, București, 2010.

14. Petrescu, S., Performanță și risc în afacere, Editura Universității ,,Alexandru Ioan Cuza” Iași, 2012.

15. Popa, A., F., Contabilitatea și Fiscalitatea rezultatului întreprinderii, Editura CECCAR, București, 2011.

16. Ristea, M., Dumitru, C., G., Libertate și conformitate în standardele și reglementările contabile, Editura CECCAR, București, 2012.

17. Solomon, D., C.,Analiza diagnostic și evaluarea performanței economico-financiare a întreprinderilor comerciale, Editura Alma Mater, Bacău, 2010.

18. Toma, C., Contabilitate financiară, Editura Tipo Modova, Iași 2018.

19. Toma, C., Managementul contabilității financiare, Editura Universității ,,Alexandru Ioan Cuza’’, Iași, 2016.

20. Weetman, P., Financial accounting, Editura Person, Harlow, England, 2013.

Reviste sau articole din volume

1. Mateș, D., Artene, A., Lascu, R.M., Teșu, R., ,,Politici și proceduri contabile privind inventarierea activelor, datoriilor și capitalurile”, în Contabilitatea expertiză și auditul afacerilor, Nr 2, Noiembrie, 2012.

2. Moroșan, I., ,,Contabilitatea stocurilor”, în Contabilitatea expertiza și auditul afacerilor, Nr. 3, Martie, 2014.

3. Muțiu, A., I., ,, Diferențele de preț între costul standard și costul efectiv pentru producția proprie - noul mod de reflectare în contabilitate și efecte”, în Contabilitatea expertiza și auditul afacerilor, Nr. 8, August, 2015.

4. Ponorâcă, A., G., ,, Problematizări privind recunoașterea și evaluarea stocurilor”, în Contabilitatea, expertiza și auditul afacerilor, Nr 4, 2016.

5. Popovici, I., ,, Evaluarea elementelor patrimoniale”, în Impozite și taxe, Nr.2, Februarie, 2017.

6. Oprean, D., ,, Analiza economico-financiară, fundamentulluării deciziilor în societate” în Revista Finanțe Publice și Contabilitate, Nr.1, Ianuarie, 2017, pag 54-55.

Legislație

1. ***Ghid practic de aplicare a reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate aprobate prin OMFP nr. 1.802/2014, Ed. Ceccar, București, 2015,

2. *** Legea contabilității nr. 82/1991, republicată în Monitorul Oficial al României.

3. *** Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate publicat în Monitorul Oficial al României, Partea I.

4. ***O.M.F.P nr. 1.826/2003 pentru aprobarea Precizărilor privind unele măsuri referitoare la organizarea și conducerea contabilității de gestine, publicat în Monitorul Oficial al României.

Resurse Internet

1. http://www.adems.ro/ro-adems.html

Preview document

Conținut arhivă zip

- Studiu privind contabilitatea stocurilor de produse finite.docx

Alții au mai descărcat și

Importanţa deosebită ce trebuie acordată costului derivă şi din sporirea continuă a schimburilor de mărfuri pe piaţa externă, unde devin...

CAPITOLUL I PERFORMANȚA ECONOMICO-FINANCIARĂ.ABORDĂRI TEORETICE 1.1. Conceptul de performanță economico-financiară Conceptul de performanţă...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere ”Contabilitatea este una dintre cele mai sublime creaţii ale spiritului omenesc pe care fiecare gospodar ar trebui să o folosească în...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE AGROSTART S.R.L. Societatea comerciala AGROSTART S.R.L. este situata in judetul Giurgiu, comuna...

INTRODUCERE Mediul economic, financiar, social şi natural în care activează entităţile economice, devine tot mai complex, incert şi generator de...

CAPITOLUL I STADIUL CUNOAŞTERII ÎN DOMENIU SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Aria de definiţie şi aplicabilitate a temei. Definiţii şi...

Introducere In prezent contabilitatea romaneasca parcurge o etapa de profunde transformari. Dupa aparitia Reglementarilor contabile armonizate cu...

CAP.I.PREZENTAREA UNITAŢII PATRIMONIALE A CADRULUI LEGISLATIV DE ORGANIZARE SI FUNCŢIONARE SC TRANSCOM SRL s-a infiintat in anul 1992,conform...